家の補償といえば火災保険ですが、万一、火災で家を失った時、頼みのつなである火災保険から十分な保険金がおりるかのカギを握るのは、家の評価額です。

そこで、ここではその評価額の考え方である、「再調達価額(新価)」と「時価」の、特徴と注意点を紹介します。

目次

告知事項

告知事項とは、これをもとに損害の発生の可能性が判断され、保険料や引受けの可否を決めるためのもののことです。

告知事項の内容は、以下の通りです。

・ 建物の所在地

・ 重複して他社に火災保険をかけていないか(重複保険の有無)

建物には、木造やコンクリート造、耐火構造(T構造)や非耐火構造(H構造)などさまざまな構造の物があり、それらの違いで損害の規模や発生のリスクが異なります。

また、住宅、店舗、店舗併用住宅、倉庫などさまざまな用法があり、これも損害の規模や発生のリスクに大きく影響します。

従ってこれらの情報は、適切な保険料で適切な補償を得るためにはなくてはならないし、正確に告知しなければなりません。

故意や重大な過失による虚偽の告知があると、契約が解除になったり保険金が支払われなかったりしますので要注意です。

受取れる保険金は「実際の損害額」

火災保険は複数の保険会社で加入できますが、その全てから保険金が受取れるわけではありません。

受取れる保険金は、実際の損害額が限度です。

そのため、1つの火災保険の契約金額が建物の評価額に達しているにも関わらず1つの建物に複数の火災保険をかける事は、単に保険料のムダなのでやめましょう。

通知事項

契約後に発生した状況の変化についても、速やかに通知する義務があります。

内容としては、

・ 家財の他の場所への移転

などで、契約時に告知した事柄について危険性が増す変化です。

速やかな通知を怠る事は、実際はリスクが高まったにも関わらず、小さいリスクで算出された保険料のまま契約を続ける事になります。

そのため、これが故意や重大な過失による場合は、契約が解除になったり保険金が支払われなかったりします。

くれぐれもご注意ください。

「再調達価額(新価)」と「時価」

さて、契約者から上記の情報が正しく伝えられる事で建物の評価額(保険価額という)が決まります。

それによって補償額の上限となる契約金額を設定する事ができるわけですが、保険価額の考え方には以下の2つがあります。

保険価額の考え方

・ 再調達価額(新価)… 同等の物を新たに購入したり建て直したりする費用

・ 時価 … 再調達価額から消耗分(老朽化)を差し引いた額

支払われる保険金の違いについて

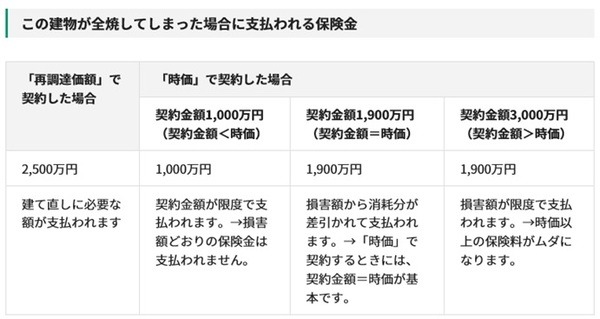

では、数年前に2,000万円で建てた家の火災保険を例に、表1で「再調達価額(新価)」で契約した場合と「時価」で契約した場合の違いを示します。

再調達価額(新価)と時価はそれぞれ以下の通りです。

・時価 … 火災前の家の評価額は1,900万円

表1「再調達価額(新価)」で契約した場合と「時価」で契約した場合の保険金

時価で契約した場合にご注目ください。

契約金額を大きくして加入すれば安心のような気がしますが、保険金はあくまで時価が限度です。

決して、あり余るほどの保険金がおりるわけではなく、単に保険料のムダになる事をご確認ください。

火災保険は必ず、再調達価額で

火事は、何ものにも代え難い大切なものをも、容赦なく奪っていきます。

新たな生活を始めるためのお金の心配を取り除くために、再調達価額(新価)で安心できる火災保険にご加入ください。(執筆者:金澤 けい子)