お子さんの教育費をサポートする制度として、前回各種奨学金について紹介しました。

この点、教育費をサポートするもう1つの制度として教育ローンがあります。

そこで、今回は教育ローンの内容について紹介すると同時に、利用時の注意事項についても合わせて解説します。

目次

教育ローンの種類および特徴

教育ローンは、「国の教育ローン」と「民間業者の教育ローン」の大きく2種類に分けられます。

国の教育ローン

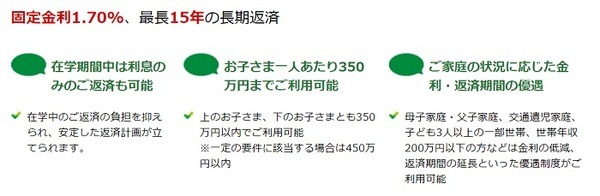

国の教育ローンは日本政策金融公庫が取り扱っています。

・ 借り入れの金利は1.7%の固定金利

・ 返済期限は原則として15年以内

です。

国の教育ローンは、国が行っているという特徴から教育機会の均等を目的として行っている事業なので、利用する年収には上限があります。

具体的には子ども1人の場合なら、世帯年収の上限額は原則として790万円(事業者は590万円)です。

民間業者の教育ローン

これに対して、民間業者の教育ローンは銀行などの各種民間の金融機関が取り扱っており、借入金額や金利は各金融機関によってそれぞれ違います。

民間業者の教育ローンは民間業者が行っているという特徴から営利目的で行っています。

ですので国の教育ローンと違って、利用する年収には下限があります。

具体的な条件は金融機関ごとに違います。

奨学金との違い

奨学金と比べてメリットになり得る点としては、返済義務者の違いです。

奨学金の場合:子ども

教育ローンの場合:親

教育ローンの場合は、お子さんに借金を背負わせることがなくなります。

また奨学金は、在学中毎月振り込まれる分割受取りですが、教育ローンは入学前から借入ができて、アパート家賃など学費に付随する費用のためにも利用可能です。

これに対して、奨学金と比べてデメリットになり得る点としては、いずれの教育ローンも奨学金と比べて金利が高いことです。

また借入金の返済および金利発生は原則として借りた翌月から始まり、いずれも卒業後に発生する奨学金と異なる点も挙げられます。

教育ローン利用時の注意点

全体的にみれば、奨学金よりも教育ローンの方が返済は大変です。

ですので教育ローンを利用する場合は、奨学金だけでは教育費が不足するとき、または奨学金の利用が難しい場合に利用するのが原則です。

そして、金利が低い「国の教育ローン」の利用を先に検討し、その後に民間業者の教育ローンの利用を検討するのがよいでしょう。

以下の順番で検討するのが、おすすめです。

2. 奨学金(貸与型)

3. 国の教育ローン

4. 民間業者の教育ローン

教育資金は早めに貯蓄や資産運用で準備するのが大原則

いずれの方法で教育資金を用意するにしろ、できるだけ事前に計画を立てて用意をする必要がある点に変わりはありません。

奨学金や教育ローンだけに頼るのではなく、貯蓄や資産運用等でできるだけ早い時期から教育資金を準備することがそもそもの大原則です。

奨学金や教育ローンは最初から利用するのが前提というよりも、あくまで貯蓄や資産運用等で教育資金の用意ができない場合に利用するものです。

利用される場合は、この点を念頭におきながら検討をしてみてください。(執筆者:元証券会社勤務 佐藤 彰)