株式や投資信託の売却益、または配当金(分配金)には、所得税、住民税、復興特別所得税(2037年12月まで)を合わせて、原則として20.315%の税金がかかります。

しかし2014年1月から始まった「一般NISA」を通じて、株式や投資信託を購入すると、売却益や配当金(分配金)には税金がかかりません。

とてもお得な制度ですが、投資できる金額は年間で120万円、非課税投資期間は5年と決まっているため、非課税になる元本は

までです。

また例えば東証一部に上場されている企業は約2,000社、日本国内で販売されている投資信託は、6,000本以上あると言われております。

そのためこれらの中から、納得できる株式や投資信託を選ぶのは、かなり大変なことだと思います。

目次

「つみたてNISA」は選びやすい

一方で2018年1月から始まった「つみたてNISA」は、金融庁が定めた厳しい基準を満たしている、182本(2020年6月時点)の投資信託の中から選べば良いので、一般NISAより選びやすいです。

また投資できる金額は、年間で40万円(毎月の積立額は3万3,333円以内が目安)ですが、非課税投資期間は最長で20年になります。

そのため非課税になる元本は800万円(40万円 × 20年)のため、600万円の一般NISAより金額が大きいです。

これらの制度は同時に利用できないため、どちらか一方を選ぶ必要があります。

税制面での優遇と、金融商品の選びやすさから考えると、つみたてNISAの方が良いと思います。

つみたてNISA口座は4割超が非稼働

つみたてNISAの口座開設が終了したら、積立したい投資信託を選び、定期的に積立する金額を決めるだけです。

この2つだけで良いので、無事に口座開設が終了したら、すぐに積立を始めると思いました。

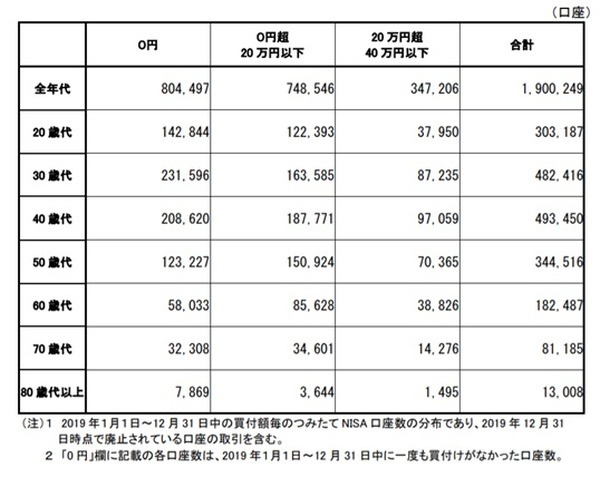

しかし金融庁が2020年6月に発表した、「NISA口座の利用状況調査(2019年12月末時点)」の中に掲載されている、次のような表を見てみると、それは間違いだとわかります。

この表によると2019年末までに、つみたてNISAの口座は全世代で、190万249口座も開設されたようです。

この中で80万4,497口座は、2019年1月1日~12月31日中に、1度も買付がなかったので、4割超は非稼働です。

つみたてNISAより歴史が長い一般NISAは、5割超の口座が非稼働のため、何か対策を考えて実施しないと、非稼働口座はさらに増えていくと思います。

金融商品の選び方がわかれば稼働率は上がる

つみたてNISA口座の稼働率が低い理由について調べてみると、次のような3つが見つかりました。

(1) 金融機関との付き合いで口座を開設した

普段から付き合いのある金融機関の職員から勧められたため、とりあえず口座を開設したという感じです。

ただ金融機関の職員から、つみたてNISAのお得な点などについて説明を受け、納得したうえで口座を開設しているから、いずれは利用したいと思っているはずです。

(2) 投資する資金がない

つみたてNISAは月100円~5,000円くらいから積立ができるので、これに関しては疑問を感じます。

(3) どれを選べば良いのかがわからない

つみたてNISAは上記のように、182本の投資信託の中から選べば良いですが、投資の初心者の方にとっては、これでも多いのではないかと思います。

ネット証券以外では選択できる金融商品が、数本~数十本に絞られている場合が多いため、182本の中から選ぶ必要はありません。

(1) や(3) に該当する方は、かなり多いと推測されます。

そうなると普段から付き合いのある金融機関が提示する金融商品の中で、どれを選べば良いのかがわかれば、つみたてNISA口座の稼働率は、現在より上がっていく可能性があります。

1つだけで分散投資ができるバランスファンド

老後資金を準備するための制度として、iDeCo(個人型の確定拠出年金)があります。

この制度はつみたてNISAと同じように、拠出した掛金を運用する金融商品を、自分で選ぶ必要があります。

ただどれが良いのかがわからないなどの理由により、ひとつも選択していない方が、かなり存在しました。

こういった状態は問題があるため、拠出した掛金を運用する金融商品を、一定期間以上選択しなかった場合には、デフォルト商品(初期設定商品)を選択したとみなすようにしました。

このデフォルト商品に採用されている金融商品について調べてみると、元本保証のある定期預金が多くなっております。

ただ最近はデフォルト商品に投資信託を採用する金融機関が、以前より増えているようです。

またデフォルト商品に採用されている投資信託について調べてみると、株式、債券、REIT(不動産投資信託)などの複数の資産に投資する、「バランスファンド」が多いようです。

このバランスファンドをデフォルト商品にする理由としては、これだけしか選択しなかったとしても、投資の基本である分散投資が、実施できるからではないかと思います。

手数料や純資産総額も選択の基準にする

金融機関との付き合いで、つみたてNISAの口座を開設したけれども、どれを選べば良いのかがわからないという方は、iDeCoのデフォルト商品を真似てみるのが良いと思います。

つまり意図的に選択肢を減らし、バランスファンドしか選べないようにします。

例えば銀行などでは選択できる金融商品が、初めから絞られている場合が多いため、バランスファンドしか選べないと、選べる投資信託は1~3個くらいになります。

また手数料(信託報酬)の高いものや、純資産総額の少ないものを除くと、選べる投資信託はさらに少なくなります。

ここまで選択肢が減れば、以前より選びやすくなるため、少しは稼働率が上がるはずです。

このようにしてつみたてNISAを始め、バランスファンドで物足りなくなってきたら、自分で資産の組み合わせを、考えてみるのが良いと思います。

もっと複数の選択肢の中から選びたくなったら、ネット証券に口座を変更すれば良いと思います。(執筆者:社会保険労務士 木村 公司)