児童手当は2010年から始まりました。

15歳までの子育て家庭に向けて支給されるこの制度が開始したことによって、所得税や住民税でも大きな改正がなされました。

それは16歳未満の被扶養者にかかわる扶養控除の額を

するもので「児童手当が支給されるようになったのだから、16歳になるまでは税金を計算する上での扶養控除はなしにします」ということを意味します。

この16歳未満の子供の扶養控除が「ゼロ」となったことによって、一般的にはその子供を世帯主の扶養としていても所得税や住民税の節税効果はないということになります。

しかしこの16歳未満の子供については、もしかしたら世帯主以外の扶養とすることで住民税の節税につながるかもしれません。

目次

「扶養親族」が影響するもの

「扶養控除がゼロであっても扶養親族には違いない」という事実があります。

それは16歳未満の子供については、

・ 扶養控除:×

であるということです。

控除額としてはゼロであったとしても、扶養親族であることを否定されているわけではないということです。

この「控除は認められないが扶養親族ではある」という事実は、所得税を計算する上では全く意味を持ちません。

扶養親族であったとしても、控除額がゼロならば所得税の計算においては何の影響も及ぼすことはないからです。

しかし住民税においては、「扶養親族であること」が重要となる場合があります。

住民税に影響する「扶養親族」

所得税の計算上は「控除額がゼロ」ならば損も得もありませんが、住民税には、所得税にはない独自の非課税規定が存在します。

それは以下の計算式によるものです。

住民税(所得割)の非課税限度額

所得金額の合計≦35万円 × (1+同一生計配偶者+扶養親族の数)+32万円

計算式からもわかる通り、非課税限度額の計算で考慮されるのは、扶養控除の対象となる人数ではなく「扶養親族の人数」です。

したがって16歳未満の子供が扶養親族である効力を発揮します。

住民税独自の非課税限度額については、限度額を超えてしまった場合には超えた部分にだけ住民税がかかるというものではなく、限度額を1円でも超えてしまえばこの非課税枠は意味のないものとなります。

上記非課税限度額を超える所得があれば、所得税と同じように、16歳未満の子供の扶養が付いていても節税効果が生ずることはありません。

具体例をチェック

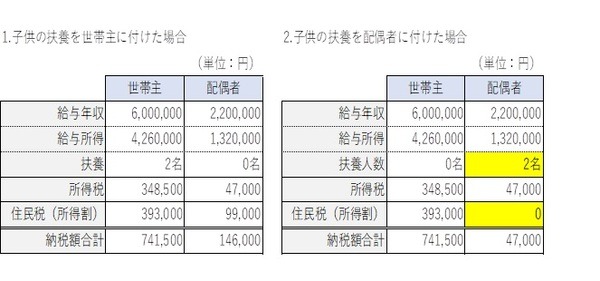

上記の非課税限度額の計算について、具体例で考えてみましょう。

ここでは夫婦共働き(どちらも扶養対象外)世帯で、16歳未満の子供が2名(どちらも扶養親族)である場合を想定してみます。

この事例の場合、住民税(所得割)の非課税限度額は以下のように計算されます。

計算すると、所得金額の合計が137万円以下であれば非課税枠に収まる計算となります。

さらに所得ベースではなく給与年収で換算した場合には、年収が約228万円以下であれば住民税(所得割)は非課税となることが求められます。

4人世帯であれば、事例のように世帯主の年収は228万円を超えてしまうケースが大半でしょう。

その場合には16歳未満の子供を世帯主の扶養にしていても、世帯主の住民税が安くなることはありません。

もしも世帯主の配偶者が年収228万円以下であれば、子の扶養を配偶者へ移すことによって配偶者の住民税(所得割)がゼロにできます。

事例のとおり、世帯主側では、所得税では16歳未満の子供の扶養は何ら節税効果をもたらさず、かつ住民税の非課税限度額を超過する所得があれば、子の扶養が付いていようがいまいが住民税にも全く影響を及ぼしません。

したがって事例の1、2のいずれのケースでも世帯主の所得税や住民税の納税額には変化は生じないこととなります。

このように上記の事例では、16歳未満の子供の扶養を「世帯主 → 配偶者」へ付け替えることによって、世帯主の税額を増やすことなく、配偶者の住民税を減らすことに成功しています。

子が16歳を迎えるまで10年間続けた場合

世帯主の扶養とした場合に比べ、

9万9,000円 × 10年=99万円

つまり約100万円もの差が生まれます。

子供の扶養を見直そう

児童手当の発足によって、16歳未満の子供の扶養については、所得税や住民税への節税効果は基本的にはないものとなっています。

しかし住民税独自の非課税枠の算式では、16歳未満の扶養人数が違いをもたらします。

先ほどの事例では子供が2名の場合でシミュレーションを行いましたが、16歳未満の子供の数が増えれば増えるほど、住民税の非課税枠は拡大することとなります。

共働き世帯で、世帯主だけでなく配偶者も住民税を支払っているような場合には、子供の扶養を見直すことで世帯全体の納税額を減らせるかもしれません。(執筆者:税理士 服部 大)