令和2年分の所得税確定申告は、大型の税制改正を受け計算方法の変更点が数多くあります。

税制改正の内容についてはすでに解説しておりますが、令和2年分の確定申告書様式が早くも公開されています。

変わった点は多いのですが、「公的年金等以外の合計所得金額」はピンとこない欄のように見えます。

当然令和2年分から変わる税制が絡んでくるのですが、税制改正と関係なく低所得者福祉では従来から使われてきた基準でもあり、どちらというと税制改正より従来からの福祉で役立つとも言えます。

目次

確定申告書第一表の変更点

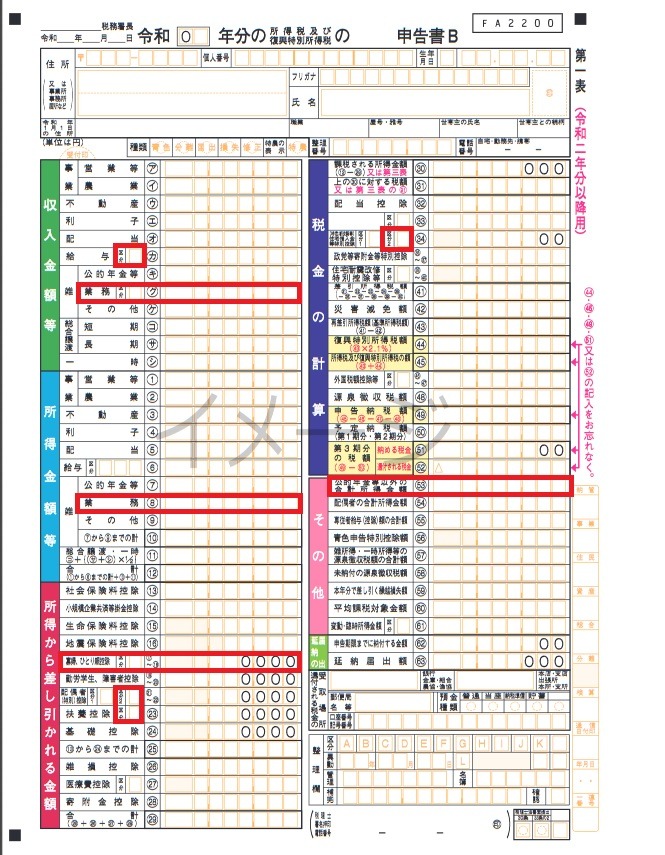

令和2年分の確定申告書は、大きな変更が見られます。

実は第二表のほうが抜本的に変更されているのですが、税制改正と無関係の変更も多いため、第一表の変更点から税制改正を読み解いていきます。

雑所得「業務」追加

収入金額・所得金額欄で内訳が「公的年金等」と「その他」の2つだった雑所得ですが、「業務」が新たに加わりました。

事業所得でなく雑所得の業務で申告した方が、持続化給付金や国保の減免において受けられずに問題となりましたが、この「業務」欄追加は、2年後の令和4年分確定申告に生かすための項目です。

具体的には令和2年分「業務」の収入金額が300万円以下であれば、令和4年分において現金収支で雑所得を申告することが可能になり、1,000万円を超えていれば業務に関する内訳書が必要になります。

詳細は関連記事を参照ください。

寡夫控除 → ひとり親控除

所得から差し引かれる金額「寡婦、寡夫控除」の欄が「寡婦、ひとり親控除」になりました。

寡婦控除が、扶養親族がおらず合計所得金額が500万円以下(主に高齢者を想定)という要件に限定されるとともに、寡夫控除や(特別の)寡婦控除は、未婚であっても控除対象とするひとり親控除となりました。

詳細は、関連記事にて触れております。

収入・控除の「区分」欄増える

収入金額等のうち「給与」「雑業務」、所得から差し引かれる金額「寡婦、ひとり親控除」「配偶者(特別)控除」「扶養控除」、税金の計算「住宅借入金等特別控除」に区分欄が新設または増設されています。

例えば「寡婦、ひとり親控除」は、寡婦のほうに当てはまる場合「1」などと記入すると思われます。ただ区分欄に関しては、年が明けて手引きが発行されないとはっきりとしたことはわかりません。

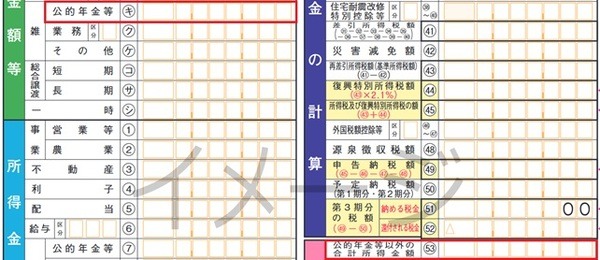

「公的年金等以外の合計所得金額」欄新設

右下にある「その他」欄に「公的年金等以外の合計所得金額」が新設されており、こちらの意味を今回の記事で掘り下げます。

「公的年金等以外の合計所得金額」は、申告書に手書き記入する高齢者の方は計算方法を理解しておく必要がありますが、確定申告書等作成コーナーなら各種所得を入力するだけで自動計算されるはずです(赤字と黒字の相殺、いわゆる損益通算があると複雑になります)。

合計所得金額によって変わる公的年金等控除額

令和2年からは、公的年金等の経費にあたる「公的年金等控除額」が、公的年金等収入額だけでなく、「公的年金等以外の合計所得金額」によっても変わります。

「公的年金等以外の合計所得金額」が1,000万円を超えると表1の例外1が適用されて控除額が10万円下がり、さらに2,000万円を超えると控除額が20万円下がります。

ただ、「公的年金等以外の合計所得金額」が千万円単位で大きくならないと公的年金等控除額に影響してこないので、実感がわかない方が多いと思います。

低所得者福祉では従来から重要な指標

「公的年金等以外の合計所得金額」は、税制改正以前に公的保険の低所得者福祉では使われていました。

65歳以上介護保険料の算定

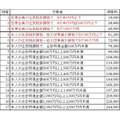

65歳以上高齢者の介護保険料は、原則は本人の合計所得金額に応じ、本人が住民税非課税であれば世帯の所得も加味して、15前後の所得段階(段階数は市区町村ごとに異なる)を設けて設定されます。

東京都大田区の場合、本人が住民税課税者であれば第6段階以上に該当しますが、本人の(公的年金等も含めた)合計所得金額に応じて決まります。

一方第1段階~第5段階は本人が住民税非課税の場合に該当するものですが、ここでS=「公的年金等以外の合計所得金額」+公的年金等収入額が考慮されます。

確定申告書がAであればS=第一表の(イ)+(46)、BであればS=第一表(キ)+(53)の数字で、介護保険料が決まると思ってください。

ただし上場株式等の配当所得・譲渡所得がある場合に、異なる課税方式で住民税の申告を行った場合は別です。

介護保険料算定における「公的年金等以外の合計所得金額」が、確定申告書第一表と異なってきます。

介護サービス費

1か月間・1年間の介護サービス費上限を定めた高額介護サービス費制度でも、住民税非課税世帯ではS=「公的年金等以外の合計所得金額」+年金収入額が考慮されます。

個人単位の介護サービス費が、所得合計Aによって月1万円変わってくることに注意しましょう。

施設入所者に対する食費・光熱費等の補助においても、同様の指標が使われます。(執筆者:石谷 彰彦)