日本では毎年のように災害が発生しています。

今後も地球温暖化などの影響で日本での災害は増加すると予想されています。

そうした時に毎回クローズアップされるのが、「住宅ローンを抱えた自宅が被災と、それに伴って起こるさまざまな問題」です。

今回は、現在の住宅ローンを法的整理を経ずに免除・減額する方法、低金利で資金を貸し出す「災害復興融資」について紹介します。

目次

現在の住宅ローンを法的整理を経ずに免除・減額する方法

住宅ローンが残って被災した場合には、会社も影響を受け、毎月の返済が苦しくなる方が多いと思います。

以前はこのような際に返済できなければ最悪の場合には法的整理を進めるしかなかったのですが、被災者の気持ちを考えると残酷すぎる気もします。

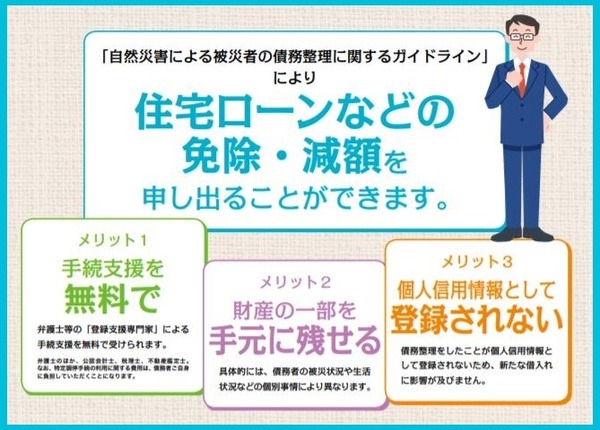

そこで、全国銀行協会などの協会各社が会員となって、このような被災者を支援する「一般社団法人 東日本大震災・自然災害被災者債務整理ガイドライン運営機関」が設立されました。

ここで対象となる債務者は、

です。

そして、この制度を利用するには、まずは「最も多額の住宅ローン」を借りている金融機関に相談に行き、ガイドラインの手続着手を依頼します。

これにより、法的整理しか方法がない人であっても金融機関など債権者の同意を得ていわゆる任意整理に持ち込める可能性が高まります。

特に自営業者などは法的整理をしてしまうと自分の会社も駄目になってしまうため、任意整理に持ち込める意味は大きいと言えます。

実際の利用状況については、この機関が設立された数年前を起算点として、令和2年6月末現在で債務整理成立が498件、登録専門家に手続支援を委嘱した件数が1,145件と確実に広がっているようです。

令和2年7月豪雨、台風19号や台風15号の災害なども対象ですから、少しでも該当しそうであれば早めに金融機関に相談に行ってください。

低金利で資金を貸し出してくれる住宅金融支援機構の「災害復興融資」

災害復興融資とは、国が政府系金融機関である住宅金融支援機構を通じて、政策的見地から被災者に特別有利な条件で融資するものです。

利用条件は、

です。

このように被災者にとっては非常にありがたい制度なのですが、ネックになるのがフラット35と変わらない「総返済負担率」の基準です。

年収に占める全ての借入れの年間合計返済額の割合(総返済負担率)が

の基準を満たしていることが条件です。

これを具体的数字に当てはめると、

年収600万円では年間返済額210万円以下(毎月17.5万円)

ということです。

毎月10万円返済の住宅ローンがあった場合の試算

ここで、既に毎月10万円返済する住宅ローンがあり、被災して災害復興住宅融資で自宅を建て替えることにした場合のシミュレーションを考えてみます。

債務者の年齢:50歳

年収:600万円

災害復興融資額:

基本融資額かつ建設資金の1,680万円

返済期間:30年

(完済時80歳)

金利:年0.45%

(9月現在の全期間固定金利)

このシミュレーションでは、毎月返済額が5万円、総返済額は1,797万円となりました。

金利の低さに助けられた格好です。

総年間返済額を試算すると、

となり、総返済負担率は30%に何とか収まりました。

しかし、これより年収が低かったり、毎月返済額が多かったりすると「総返済負担率」を上回ることになり、追加の災害復興融資は満額融資されません。

被災者個々の状況によって個別のアドバイスが必要

どちらの事例にしても状況は厳しいと感じました。

また、被災者個々に置かれた状況が違うので、それに適した具体的なアドバイスも求められそうです。(執筆者:1級FP技能士、宅地建物取引士 沼田 順)