前編では、老齢年金の繰り上げ・繰り下げ受給の仕組みと損益分岐点について見てきました。

しかし、単に繰り上げ・繰り下げを選んだ場合に「どの時点で損得が生じるのか?」ということだけでは、老後資金として年金を活かすという視点の判断材料が足りません。

そこで今回は、日本の高齢化社会を取り巻く環境の中から重要なトピックを取りあげ、年金を活かす方法を考えてみたいと思います。

目次

平均寿命と健康寿命

老齢年金の受給を考えるうえで、寿命は重要な情報です。

日本は世界でも有数の長寿国ですが、厚生労働省が2019年に公表したデータ※1によれば、日本人の「平均寿命」は男性81.25歳、女性87.32歳です。

この数字だけを見ると、男女とも65~70歳の間で繰り下げ受給を選択するというのが、トータルの年金額が多くなって有利であるようにみえます。

しかし、本当にそうでしょうか。

2016年の厚生労働省データ※2では、「健康寿命」は男性72.14歳、女性74.79歳です。

「平均寿命」が、0歳時点から平均的に何歳まで生きられるのかを単純に予測したものであるのに対し、「健康寿命」は病気や介護などによって制限されずに自立した健康的な日常生活を何歳まで送れるのかを予測したものです。

2019年時点においても「健康寿命」が変わっていないと仮定して、2019年の「平均寿命」と比較すると、その差は男性9.11歳、女性12.53歳です。

つまり、長生きであっても長期に亘って介護や入院治療が必要になるということが見えてきます。

※1. 厚生労働省「平成30年簡易生命表」

※2. 厚生労働省「平成28年 健康日本21(第2次)推進専門委員会」資料

医療費負担が重くのしかかる

2017年度の厚生労働省の公表※3によれば、人口1人あたりの国民医療費(年間)は65歳未満が18.70万円に対し65歳以上が73.83万円、そのうち医科診療医療費が65歳未満が12.66万円に対し65歳以上が54.75万円と、65歳以降では医療費が著しく増大していることが分かります。

筆者の実務上の経験から言いますと、医療費の負担は実際には65歳より前に既に始まっていて、特に、いまや国民病ともいわれる糖尿病やがんの治療費などが毎月大きな負担になっています。

たとえば、60歳で定年再雇用を迎えたある労働者の方は、毎月の糖尿病の治療に6万円以上を負担しています。

また、65歳で委託契約を結んで仕事に従事している方は、がんの放射線治療と抗がん剤で毎月10万円以上を負担しています。

これらは、健康保険による医療費補助を受けたうえでなお自己負担している金額です。

つまり、

ということです。

これらを踏まえると、繰り上げ・繰り下げ受給の活用を検討するうえで、現在の自身の年齢と健康状態を考慮して将来を予測しなければなりません。

※3 厚生労働省「平成29年度 国民医療費の概況」

繰り上げ・繰り下げ受給の具体例

もっとも、これだけでは具体的にイメージしにくいところです。

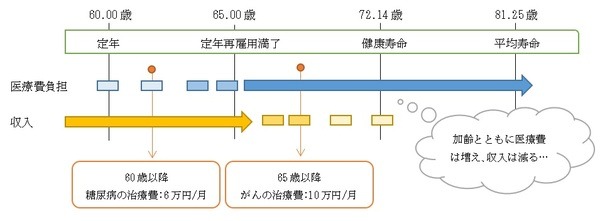

そこで、これまでの情報をあえて1つにまとめてみましょう。ここでは男性の場合を例にしてみます。

60歳以降の時点では、定年再雇用によって安定した給与収入がある中での判断です。

医療費負担が日常生活に重くのしかかるような場合には、年金の繰り上げ受給を選択することで早い段階から生活を支えられます。

一方、医療費負担を賄える場合には、繰り上げ受給を選択せず、少なくとも原則通り65歳から年金受給し老後資金を活用することも考えられます。

65歳以降の時点では給与がさらに減少するので、「退職金や企業年金を老後資金としてどの程度の準備ができているのか」によって判断が大きく変わってきます。

退職金や企業年金は、公的年金とは異なり生涯にわたって受け取れるものではありません。

この点を踏まえて、何歳まで繰り下げられるのかを判断する必要があります。

健康診断の結果が良好であれば、70歳まで繰り下げて年金額を最大限増額することも有効だと言えそうです。

22年4月から繰り上げ・繰り下げ受給の仕組みが変わる

2020年5月に成立した年金制度改正法により、2022年4月から繰り上げ・繰り下げ受給の仕組みが変わります。

繰り上げ受給は減額率が0.1%引き下げられ「0.4%/月」となるのに対して、繰り下げ受給はその期間が75歳まで5年間延長され、最大で「年間84%の上乗せ」が可能になります。

これは、70歳就業を視野に入れた老後資金の形成の促進と、医療費の増大に伴う老後資金の補助という2つの目的を達成するための施策だと考えられます。

今後は、これまで見てきた内容に法改正情報も加えて、公的年金の活用を考えていきましょう。(執筆者:人事労務最前線のライター 今坂 啓)