銀行口座を保有しているだけで、手数料が発生するというニュースをご存じの方も多いのではないでしょうか。

手数料は金融機関によりますが、年間1,000円以上も発生することがあります。

預金の利息が低金利の影響でほとんどもらえない中、銀行口座を保有しているだけで発生する手数料は避けたいと思われることでしょう。

銀行口座の手数料は、低金利時代の現状を踏まえると必然的ともいえます。

そこで今回は銀行口座の保有で手数料が発生する理由と、各金融機関の動向まで徹底的に解説していきます。

目次

銀行口座にかかる手数料とは

銀行口座にかかる手数料とは、金融機関に普通預金口座などを保有しているだけで、預金者から年間1,000円前後を徴収する仕組みです。

これまで銀行口座を保有するだけで手数料を負担することはありませんでしたが、大手金融機関が手数料徴収に動き出しています。

ただし全ての銀行口座が手数料徴収の対象となるわけではありません。

金融機関によって異なりますが、

が対象となる見込みです。

すでにりそな銀行が、2004年4月1日以降に新規で口座開設をした方を対象に年間1,320円の手数料を徴収しています。

参照:りそな銀行

りそな銀行では、最後の預入れまたは払戻しなどから2年以上取引がないと「未利用口座」として取り扱われます。

未利用口座と取り扱われると、口座残高1万円未満、同一支店で定期預金や外貨預金などのサービスを利用していない場合、年間1,320円の手数料を負担しなければなりません。

そして三菱UFJ銀行も同じように、未稼働の口座から手数料を徴収する動きを検討しています。

今後は大手金融機関のみならず、ネット銀行や地方銀行なども追従してくる可能性があるでしょう。

なぜ銀行口座は有料化に向かうのか

なぜ金融機関は、未稼働の銀行口座に対し手数料を徴収するようになったのでしょうか。

このように銀行口座が有料化に向かう背景として、日本銀行が行う異次元の金融緩和により、銀行の経営が厳しくなっていることが挙げられます。

銀行の収入源はいくつかありますが、その中のひとつに日本銀行にお金を預けることによる金利収入があります。

ところが日本銀行が低金利政策を実施しているため、銀行がお金を預けても金利収入が得られにくくなっています。

むしろ最近は「マイナス金利」といって、日本銀行にお金を預けていると、預金者である銀行が日本銀行に金利を支払わなければなりません。

他にも銀行の収益源として、住宅ローンなど資金の貸出しによる金利収入もあります。

しかしこれらも低金利の影響で貸出金利が低下し、銀行の収入も減ってしまっていることが現状です。

さらに住宅ローンに至っては人口減少もあり、借り手が不足し銀行の収益低下に拍車をかけています。

このような厳しい環境の中でも、以下のような預金口座維持のためのコストも発生します。

預金口座のコスト

・ マネーロンダリング対策などのセキュリティコスト

・ 毎年の印紙税

これらのコストにより、預金口座1つあたり1年間に2,000円~3,000円を銀行が負担しなければなりません。

市場の低金利と口座の維持のためのコストを負担することが難しくなり、預金者に対して手数料を徴収する形となったといえます。

それでは以下で、各金融機関の銀行口座の有料化の動きを見ていきましょう。

各金融機関の動向を探ります。

ここではメガバンク3行と、地方銀行2行の動きを確認していきます。

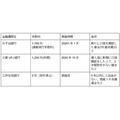

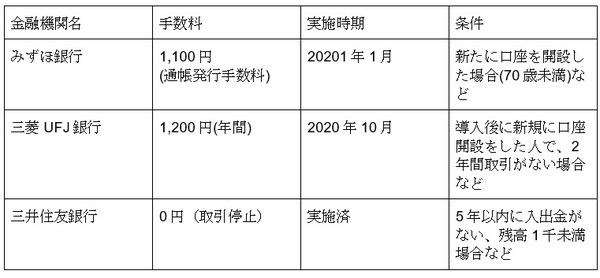

メガバンク3行の動き

メガバンク3行で動きがそれぞれ異なりますが、いずれも手数料の発生または取引停止などの処置をしています。

みずほ銀行は、新たに口座を開設して通帳を発行すると手数料を徴収することになり、Twitterでトレンドになったほどです。

メガバンクといえども、預金口座の維持は負担になるということでしょう。

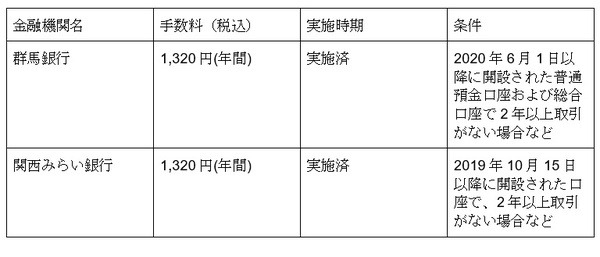

また地方銀行では、すでに手数料を徴収している銀行もあります。

地方銀行の動き

各行によって細かい条件は異なりますので、詳しく知りたい方は公式HPで確認しましょう。

現時点で預金口座の管理に関わる手数料を設けていなくても、今後このような動きが活発になることが予想されます。

不要な口座はなるべく解約するとともに、条件に該当しないように残高を増やすなどの対策をしていきましょう。

ただしほとんどの銀行で、「ある時点から新規で口座開設をした人」が手数料の対象となることが多く、すでに口座を持っている人が今すぐ口座を解約する必要はないといえるでしょう。(執筆者:福森 俊希)