「在職老齢年金制度」は、働きながら年金を受給すると、その年金額と給与・賞与額の総額によっては、老齢厚生年金の一部の支給が停止されます。

60歳以後の生活費や貯蓄額にも大きく影響してくる制度なので、日本の年金制度の中でも覚えておくべき仕組みのひとつです。

本記事では、その在職老齢年金の計算方法について詳しく解説していきます。

目次

在職老齢年金とは

老齢厚生年金の受給者で、一定の給与や賞与があれば生活はできるだろうということで、その所得額に応じて、その年金の支給額を調整する制度です。

在職老齢年金の仕組みについて理解するためには、以下のポイントを押さえておく必要があります。

・ 毎月の「年金額」と「給与・直近1年間の賞与」の合計額が、一定の基準額を超えた分の1/2の年金額が支給停止となる

・ 「65歳前の特別支給の老齢厚生年金」と「原則の老齢厚生年金」で在職老齢年金の計算方法が異なる

本記事では、これから対象となる人が増加する「65歳から支給される原則の老齢厚生年金」の在職老齢年金制度について詳しく解説します。

では、在職老齢年金の対象となる者を見ていきましょう。

対象者

次の1または2に該当する者が、在職老齢年金の対象者です。

2. 70歳以上で一定の収入のある老齢厚生年金の受給権者

70歳になると厚生年金の加入から外れることになり、保険料を納める必要もありません。

ただ、事業主は毎年の定時決定等のタイミングで、70歳以上の従業員の算定基礎届(70歳以上被用者算定基礎届)も年金事務所に提出しなければなりません。

賞与を支払った際も同様に、賞与支払届の提出が必要です。

それによって算定された「標準報酬月額に相当する額」、「標準賞与額に相当する額」は、在職老齢年金の計算の元です。

では実際に在職老齢年金による停止額は、いかにして決まるのか見ていきましょう。

在職老齢年金の仕組み

在職老齢年金を理解するためには、専門用語の意味を知っておく必要があります。

1. 基本月額

老齢厚生年金額を月額に換算したものを言います。

計算式は「老齢厚生年金額 ÷ 12」です。

この老齢厚生年金額には、加給年金額や繰下げ加算額、経過的加算額を含まないことに注意してください。

2. 総報酬月額相当額

計算式は次の通りです。

(その月の標準報酬月額) + (その月以前の1年間の標準賞与額の総額) ÷ 12か月

この計算によって、算出した額をその人の月の報酬額と想定します。

また70歳以上の方の場合は、被保険者の方と同様、事業主から提出された算定基礎届等によって算出された「標準報酬月額に相当する額」、「標準賞与額に相当する額」を元に計算されます。

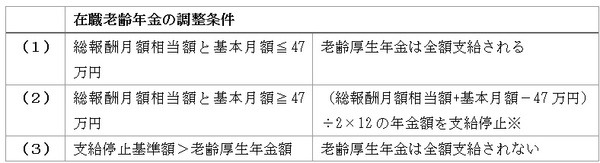

3. 支給停止調整額

老齢厚生年金の支給額が停止される基準となる金額のことになります。

令和2年度の支給停止調整額は47万円です。

1と2を足した額が、3の基準額を超えた場合に、老齢厚生年金が支給調整の対象です。

では、以上の知識を踏まえて調整額を計算してみましょう。

調整額の計算方法

在職老齢年金の仕組みは、次の通りです。

※算出した額を「支給停止基準額」といいます。

最後に支給調整基準額の計算例を見ていきましょう。

支給調整基準額の計算例

【例題】

・ 被保険者:年齢66歳のAさん

・ 老齢厚生年金額:264万円

・ 標準報酬月額:26万円

・ 標準賞与額:夏・冬季ともに12万円

・ 支給停止調整額(令和2年度):47万円

【計算例】

・ 基本月額=264万円 ÷ 12か月=22万円

・ 総報酬月額相当額=(26万円) + (12万円 + 12万円)÷ 12か月=28万円

・ 支給停止額(月額)=(22万円 + 28万円-47万円)÷ 2=1.5万円

・ 年金支給月額=22万円-1.5万円=20.5万円

つまりAさんの月の収入額は

26万円 + 20.5万円=46.5万円となります。

老後の生活費に大きく影響する

・ 老齢基礎年金は、支給停止の対象ではない

・ 令和2年度は、47万円を超えた額が支給停止の対象となる

・ 厚生年金の加入から外れた70歳以上の人も、収入があれば支給調整の対象となる

在職老齢年金制度は、将来のみなさんの年金額に関わる重要な制度です。

その額が老後の生活費に大きく影響することは、本記事を通してお分かりいただけたかと思います。

ぜひこの機会に、在職老齢年金の仕組みを理解して、60歳以降の職業の選択肢やライフスタイルの幅を広げてください。(執筆者:社会保険労務士 須藤 直也)