公的年金と言うと、老後の生活資金としての「老齢年金」が注目されやすいのですが、毎月納付している保険料は「老齢年金」のためだけではありません。

病気やケガにより障害を負った場合に生活を支えるものとして「障害給付」が公的年金から支払われます。

今回は、日々の生活の中で起こりうる「所得損失リスク」に対して大きな備えとなる「障害給付」の基本的なポイントを整理してみたいと思います。

目次

「障害給付」とは

公的年金に加入している人が何らかの病気や事故で一定の障害を負った場合に、支給要件を満たしていれば「障害給付」が受けられます。

ただし、障害を負った全ての人が給付を受けられるわけではありません。

まずは、給付を受けられる基本的な条件を確認しておきましょう。

対象者

「障害給付」を受給するには、原則として、

2. 加入期間の3分の2以上保険料を納めていること

の2点をクリアしなければなりません。

収入が少なく生活が厳しい場合に申請することで受けられる「保険料免除」の期間は、ここでは保険料を納めたものとして扱われます。

一方で、「滞納期間」にはそのような扱いはありません。

病院に行った後で「まずい!」と気付いて駆け込み的に過去の滞納分を支払っても、保険料を納めた扱いにはならないので注意が必要です。

どの程度の障害状態にあれば受給できるのか

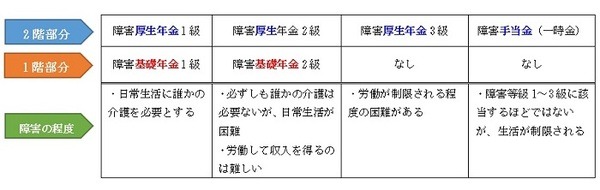

「障害給付」も公的年金と同じく、国民年金と厚生年金からなる2階建て構造になっています。

国民年金では、日常生活が困難な程度の障害状態として障害等級1級・2級に認定された方に「障害基礎年金」が給付されます。

厚生年金加入者にはこれに加え、より軽度の3級の「障害厚生年金」と、さらに軽度な一定の障害状態に対して「障害手当金」が給付されます。

これらをまとめると、次のようになります。

いつから受給できるのか

「障害給付」は、障害の状態になったからといって自動的にもらえるものではありません。

「障害給付」を受け取るには、病気や障害が治癒または症状が固定してそれ以上の回復が見込めなくなった状態で、障害給付の認定を受ける必要があります。

実際には、病気またはケガの初診日から1年6か月の時点で医師から「障害の認定」を受け、年金事務所・各市区町村の窓口に問い合わせの上、年金支給の申請書に医師の診断書を添付して提出します。

審査期間は約3か月です。

注意点

「障害給付」は、「病気にかかったまたはケガを負った直後から、健康保険「傷病手当金」(労災扱いであれば、労災保険「休業補償給付」)によって生活を支えつつ療養をしている中で、これらから切り替える形で受給が始まります。

障害認定されれば病気やケガが一応「治った」という扱いになるため、両者を同時には受給できません。

障害者の医療負担は大変

障害者の生活を支える、障害年金はいくらもらえるのでしょうか。

障害基礎年金は等級により金額が決められていますが、障害厚生年金は老齢厚生年金と同様の方法で金額が算出されますので、その人によって異なります。

最低限の金額を見てみると、令和2年の障害基礎年金の受給額は次の通りです。

障害厚生年金は、障害厚生年金を受給するまでの「報酬比例の年金額」ですので、60歳まで保険料を納めた場合の老齢厚生年金ほどの金額にはなりません。

具体的な金額を算出することは難しいのですが、障害基礎年金に障害厚生年金を上乗せしても月額で11万円前後というケースが多いように思います。

しかし、障害を持ちながら生活を支えていくには厳しい金額と言わざるを得ません。

たとえば、身体障害1級に認定された方はその後も障害に関して経過観察や検査のために通院が続きます。

場合によっては、身体の他の部位に負担がかかってしまって新たに病気やケガの治療が必要になることもあり、障害認定前より医療費負担が増大し、障害年金だけでは生活がひっ迫することが多いからです。

都道府県の「心身障害者医療助成制度」の利用が必須

これは、特に身体障害者や精神障害者の方に顕著な傾向です。

このような場合、都道府県が行う「心身障害者医療助成制度」の利用が必須です。

この制度は、心身に重度の障害がある方が病院を受診した場合の医療費の自己負担について助成するものですが、お住まいの都道府県や市区町村によって、対象となる障害の程度や助成内容が異なるため、詳しくはお住まいの市区町村の福祉課などに確認してみましょう。(執筆者:人事労務最前線のライター 今坂 啓)