新型コロナウィルス感染症の影響で、生活環境が大きく変わってしまった人は多いのではないでしょうか。

収入が減少し、日々の生活費用の捻出も厳しい状況の場合には、保険料の支払いが負担になり解約を検討することも考えられます。

しかしながら、経済的に厳しい時にこそ保障が大切なのではないでしょうか。また、安易な解約は結果的に損をすることにも繋がります。

今回は、保障を残しながら支払いを停止する方法や、資金を調達する方法を詳しく説明します。

目次

保険は続けたままで保険料の支払いを中止する方法

今回紹介する方法は貯蓄性のある保険でしか使えません。その点にご注意ください。

大きく分けて2種類あるので、順に紹介します。

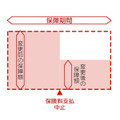

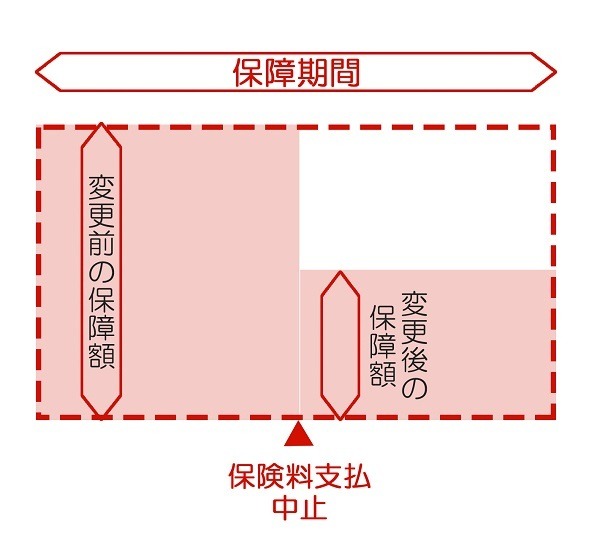

方法1. 払い済み保険

貯蓄型の保険では、保険料を将来の満期保険金のために積み立てています。途中で解約した場合には、その積立の一部を返還します。これを「解約返戻金」と呼びます。

「払済保険」とは、手続きの時点で貯まっていた解約返戻金を使って、残りの保障期間分の保険を購入する方法です。

解約返戻金の額に応じて、新しい保障額が決定します。ほとんどの場合で元の契約よりも保障額は減りますが、予定していた保障期間は維持されます。

保険種類によって、どのようなかたちに変わるのかを見てみましょう。

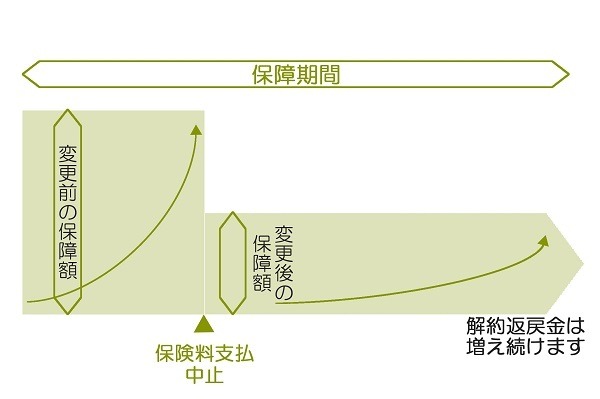

終身保険の場合

終身保険は、その名の通り「終身=一生涯」保障が続く保険です。

終身保険を払済保険にする場合には解約返戻金が保険料に充当されるため、いったんは大きく減ることになります。

しかし、その後は再び解約返戻金の増加が始まります。保障額は下がりますが、保障期間は一生涯続けることが可能です。

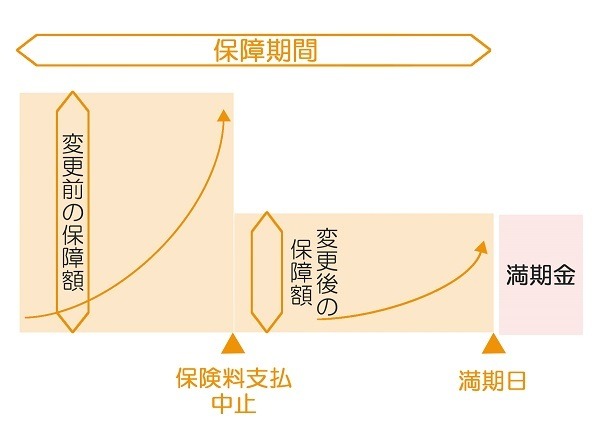

養老保険の場合

払済保険に変更すると、終身保険と同様にいったん減った解約返戻金が満期日まで少しずつ増えていきます。満期日には、変更後の保障額と同じ額の満期保険金を受け取れます。

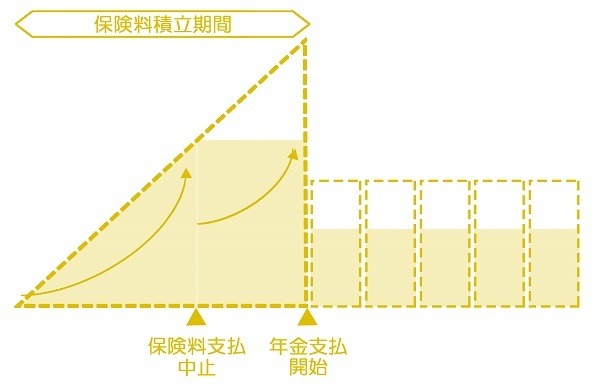

個人年金保険の場合

個人年金保険とは、保険料を積み立てて将来の年金として受け取る保険です。

払済保険にすると年金の原資部分が減るため、年金額も減額されます。解約返戻金は、他の2保険と同様に減った後で再度増え続けます。

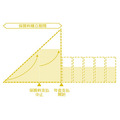

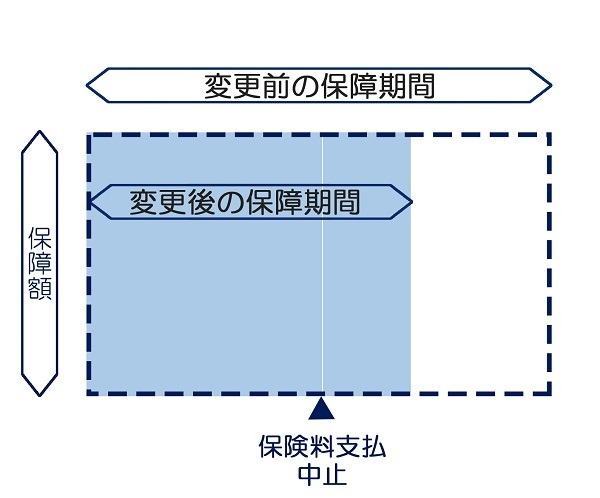

方法2. 延長(定期)保険

でした。

です。

世帯主の保険などで、短期間だとしてもしっかりとした金額の保障を残したい場合におすすめです。

払済保険と同様に、

します。解約返戻金額に応じて、保障期間の長さが決まります。

すでに満期が近づいている養老保険などでは、残りの保障期間の保険料よりも解約返戻金額のほうが多い可能性があります。

その場合には、余った分を生存給付金として受け取れます。

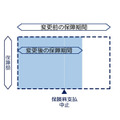

払済保険・延長保険のメリット・デメリット

払済保険では保障額が減り、延長保険では保障期間が短くなることが特徴です。

元の保険から考えればデメリットかもしれませんが、それでも続けられることを考えればメリットであるとも言えます。

他にもどのような注意点があるのか、確認しておきましょう。

メリット

手続き以降は、保険料を支払う必要がありません。

変更手続き直後は減っている解約返戻金も次第に増えていきます。

その際には変更前の利率が適用されるため、長く持っている終身保険などは現在より好金利での運用を期待できます。

デメリット

一般的に、払済保険・延長保険に切り替えると、それまでについていた「特約」は全て消滅します。保障として残るのは、死亡保険金のみです。

変更手続き後に特約給付金を支払うようなことがあったとしても、消滅してしまった特約からは何も受け取れません。注意しましょう。

注意事項

解約返戻金額が少ない場合には、変更できないこともあります。また、保険の種類によっては対応していないものもあります。

また、低解約返戻金型の保険では、保険料を割安にしている代わりに返戻率が低く設定されています。そのため、変更後の保障がとても小さくなってしまう可能性があります。

保障は残したまま資金調達をする方法

今すぐにまとまった資金が必要な場合には「契約者貸付」を検討しましょう。

低い利息で借りられる

契約者貸付には利息が付きますが、一般的にその他の方法でお金を借りるより安い金利で借りられます。

返済期限が設けられていない

契約者貸付には返済期限が設けられていません。

いつでも返せますが、もし返済しないまま満期がきてしまった場合には「満期保険金」と相殺できます。

本来自分が受け取るはずの積立金額から一部を前借りしているような状態です。利息分は損をしてしまいますが、一時的に困窮している場合には有効な手段でしょう。

解約よりお得に解決できる場合も

契約して数年以内の保険では、約返戻金額の貯まりも少なく、今回紹介した払済保険・延長保険、契約者貸付のいずれも利用できないかもしれません。

しかしながら、満期の近い養老保険や個人年金、払込満了まで数年の終身保険は、途中で解約するほうが損をしてしまう可能性が高いです。

解約返戻金が潤沢な場合には、払済保険にしてさらに契約者貸付を行うという方法もあります。

「払い込みが厳しい」のか「一時的に資金が必要」なのかを明確にして、相談してみるとよいことでしょう。(執筆者:仲村 希)