生命保険商品(終身・定期・医療・がん・収入保障・養老等)を選ぶ際に、何を基準にしたらいいか悩みます。

保険料や保障内容、返戻率、アフターサービスなど保険商品を選ぶ基準は個人や商品によってまちまちですが、保険会社を選ぶ基準としてとても重要な指標が2つ存在します。

今回は、2つの判断指標を紹介します。

目次

生命保険商品を選ぶ際の2つの判断指標

判断指標1:ソルベンシー・マージン比率

生命保険商品を選ぶ際の1つ目の判断指標となるのは、「ソルベンシー・マージン比率」です。

金融庁によると、「ソルベンシー・マージン比率」とは健全性の基準であり、「保険金等の支払能力の充実の状況が適当であるかどうかの基準」であると定義されています。

せっかく長い期間保険で積立をしてきたのに保険会社が破綻してしまっては損をしてしまうかもしれません。

具体的には、

です。

この比率が200%を下回った場合には、内閣総理大臣によって早期に経営の健全性を回復する為の措置がとられます。

この比率が200%の時には支払余力と通常の予測を超えるリスクに対応する額が同じ、ということになります。

リスク量の算出は次のリスクによって構成されています。

(1) 保険リスク(第3分野除く):

医療保険等以外の実際の保険事故の発生率等が通常の予測を超えることにより発生し得るリスク

(2) 第3分野の保険リスク:

医療保険等の実際の保険事故の発生率等が通常の予測を超えることにより発生し得るリスク

(3) 予定利率リスク:

責任準備金の算出の基礎となる予定利率を確保できなくなるリスク(逆ざや金額の期待値)

(4) 資産運用リスク:

保有資産の価格変動リスク、信用リスク、子会社等リスク、デリバティブ取引リスク等から構成される

(5) 最低保証リスク:

特別勘定を設けた保険契約で、変額保険等の最低保証するものについて、支払時に特別勘定資産の額が保険金等の額を下回るリスク

(6) 経営管理リスク:

経営政策・経営判断の誤り等に起因するリスクや事務・電算システムの事故リスク

各リスクがどれだけあるかについては各保険会社の決算・四半期情報を個別にご覧ください。

判断指標2:基礎利益

「基礎利益」とは、保険会社の保険本業の「収益力」を示す指標の1つです。

一般企業でいう営業利益に近いものだと言えます。

つまり、保険料収入や運用収益から保険金・年金・給付金などを支払ったり、将来の支払いに備えて責任準備金を積み立て、運用したりすることです。

保険各社の数値

保険会社各社の数値を見ていきましょう。

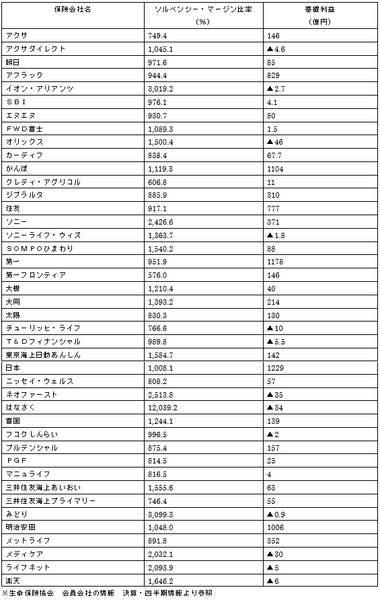

ソルベンシー・マージン比率と基礎利益(2020年6月)

2020年第1四半期を終えた最新の2020年6月期の各社のソルベンシー・マージン比率と基礎利益は次の表の通りです。

過去に破綻した保険会社のソルベンシー・マージン比率

過去に実際破綻した保険会社を見ていきます。時系列でいくと次の通りです。

1997年4月:

日産生命が経営破綻(ソルベンシー・マージン比率について社長から言及なし)

1999年6月:

東邦生命が経営破綻(ソルベンシー・マージン比率不明)

2000年5月:

第百生命が経営破綻(1999年3月時点のソルベンシー・マージン比率:175.8% )

2000年8月:

大正生命が経営破綻(2000年3月時点のソルベンシー・マージン比率:-49.9% )

2000年10月:

千代田生命が経営破綻(2000年3月時点ソルベンシー・マージン比率:163.6% )

2000年10月:

協栄生命が経営破綻(2000年3月時点のソルベンシー・マージン比率:98.9% )

2001年3月:

東京生命が経営破綻(2000年3月時点のソルベンシー・マージン比率:325.5% )

参照:格付投資情報センター「破綻会社のソルベンシー・マージン比率とその後の見直しについて (pdf)」

破綻保険会社のソルベンシー・マージン比率を見るとかなり低いことが分かります。

ソルベンシー・マージン比率と基礎利益だけで判断しない

商品内容や保険料とともにソルベンシー・マージン比率と基礎利益も参考にしていただければと思います。

ソルベンシー・マージン比率も基礎利益も決算ごとに変わりますし、この2つ以外にも信用格付け会社の格付けなどの指標もありますので、この2つの指標だけを見たら安全かというわけではありませんが、1つの参考にはなることでしょう。

保険会社の財務状況は、やはり本業以外にも事業を行っている会社や親会社やグループ企業を持つ保険会社などは資本金等も大きくなることもあります。

ソルベンシー・マージン比率だけで判断せず、総合的に判断することが大切だと言えます。(執筆者:永島 隆)