そう考えて、ネットなどでいろいろな制度を調べるものの、難しくて挫折してしまう、そんな方も多いです。

今回の記事では

を具体的な数字で説明していきます。

「産後、扶養範囲内のパートになって手取りが10万以下、これじゃあ大学進学は諦めるしかないのか」という方にもぜひ諦めない選択をしていただきたいです。

目次

教育費の目標は大学進学に備えて300万円を目安にしよう

「子ども1人育てるのに2,000万かかる」こういった話は誰でも聞いたことがあります。

ですが、この2,000万円は一括で必要になるわけではありません。

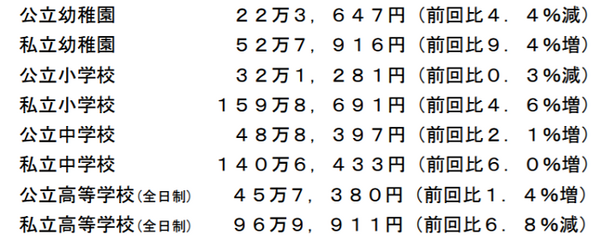

小中高を公立で過ごした場合ですが、以下のようになります。

1年間にかかる費用ですが、学習塾や習い事など学校外の活動費が入っています。

そのため、純粋に学校に通うだけでかかる費用はもっと少なくて済む場合があります。

・ 公立小学校:32万1,281円(2万6,773円/月)

・ 公立中学校:48万8,397円(4万699円/月)

・ 公立高校:45万7,380円(3万8,115円/月)

このうち、高校時代は「高等学校等修学支援金」の制度改正で、所得制限こそあるものの約12万円~40万円の支援を受け取れます。

参照:文部科学省(pdf)

そして大学についてです。

大学も無償化と言われていますが、無償化の対象になる大学に限りがあり、対象とする世帯も住民税非課税世帯に限られています。

そうなると、子育ての教育費で1番の壁は「大学進学」ということになります。

大学進学する目安としていくら教育費を貯めておけばいいのでしょう。

医学部など特別に高い学費がかかる場合を除いて、大学進学に向けての目標貯蓄額は大体300万円と計算されます。

大学進学のために用意しておきたいのは300万円

大学でかかる費用は以下の通りです。

参照:文部科学省 初年度学生納付金平均額(pdf)、国公私立大学の授業料等の推移(pdf)

大学進学初年度にかかる費用

・ 国立大学:81万円

・ 公立大学:93万円

・ 私立大学文系:116万円

・ 私立大学理系:154万円

これは初年度にかかる費用の目安なので入学料込みの費用です。

授業料の納付目安

・ 国立大学:53万円

・ 公立大学:53万円

・ 私立大学文系:78万円

・ 私立大学理系:110万円

ということは、およそ300万円を目安に貯めておけば、大学進学から何年間かはしのげると考えられます。

もし300万円で不足するときは、奨学金やお子さんのアルバイト、妻がパートに出るなどしてカバーすることを検討してみてください。

300万円をどう貯める?

1番おススメしたいのが「こども手当」です。

産まれた時から中学を卒業するまで、こども手当を貯めると「200万円」ほどになります。

そこに100万円足すことができれば、大学進学は諦める必要がなくなるのです。

例えば、お子さんが今10歳だとしても毎月「1万5,000円」を積み立てられれば1年で「18万円」、8年積み立ててれば「144万円」にまでなります。

教育資金、貯める時のコツ

貯める時のコツは3つです。

1. 夫婦で「いつまでにいくら貯めないといけない」ときちんと話し合う

教育費について話し合うと言っても「1人育てるのに2,000万でしょ、どうする?」と長すぎる道と高すぎる壁に挫折してしまったご夫婦も多いはず。

「取り敢えず、大学進学に向けて300万円貯めよう」と話し合ってください。

ハードルが少し低くなる事で、話し合いもしやすくなりますし、見通しも立てやすくなります。

夫婦で情報を共有して、家計を把握しておきましょう。

2. 子どもの進学費用は家計と別の口座につくること

こども手当は、親名義の口座に振り込まれます。

しかし、この振込を家計と同じ口座にしてしまうと、どれがこども手当なのか分からなくなってしまいます。

FP相談でも「ずっと貯めていると思っていたこども手当を旦那が使いこんでいた」という相談があったりします。

ネット証券などで親を名義人とする別の口座を作り、こども手当と一緒に月ごとの積み立てを行うようにしましょう。

3. 教育資金を積み立てNISA、親はiDeCoという選択

「iDeCoって個人年金でしょう、どうして?」と思われる方も多いです。

高校無償化の要件は年収制限がありますが「課税される所得」によって決まるのです。

これからどのように運用されていくのが不透明ですが「夫(もしくは妻)の年収が増えたら補助が出なくなった」という可能性も出てきます。

iDeCoに払った分は、所得から差し引かれるので少しでも所得に対する課税を少なくしたいなら親はiDeCoを利用してみましょう。

子どもの教育費については、積立NISA、もしくは社債などで運用することを検討して見てください。

進学に必要な資金を知って、夫婦で話し合おう

「子ども1人育てるのに2,000万」この言葉だけ聞くと、途方のない額に挫けてしまいます。

「大学進学に備えて、とにかく300万円貯めよう」と考えてみると、毎月の生活費からどう捻出していくか考えやすくなるかと思います。

・ 子ども用の教育費は別の口座で管理する

・ 親はiDeCoで所得から控除

・ 教育資金は積立NISAや社債などで運用など

をぜひ検討してみてください。(執筆者:元証券ウーマン 成瀬 なぎさ)