いわゆる「老後資金2,000万円不足問題」を契機に投資を始める人が増えています。

資産形成は「長期、分散、積立」が王道と言われますが、どこに投資するかによってパフォーマンスは大きく左右されます。

私はバブル崩壊後20年近く、日本株インデックスファンドに投資しました。

しかし、日本経済と株価の低迷は予想以上で利益なく終わりました。

未来は過去の延長ではありません。

しかし未来を見通すために、過去を教訓とすることも大切です。

この先20年~30年を見据えてどの国に投資すべきなのか考えるために、まずは過去を振り返りましょう。

目次

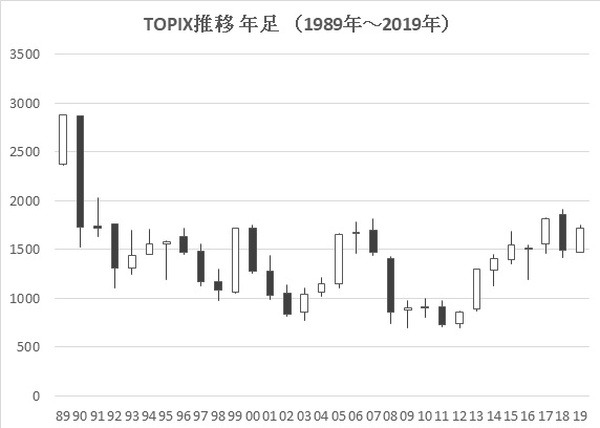

1989年に始めたTOPIX連動型積立投資信託

1989年秋にバブル景気は絶頂を迎え、マスコミは連日のように投資熱を煽り立てました。

「来年年末までに5万円を超える」

といった論調がまかり通っていました。

こうした時に野村証券から「野村BAI-プラン」と名付けられた、TOPIX連動型の積立型投資信託が発売されました。

個々の銘柄は上がったり下がったりしますが、TOPIXなら確実に上がると思い、1989年10月から積立投資を始めました。

最近では財産形成の基本として「長期、分散、積立」投資が推奨されますが、「野村BAI-プラン」はこれにマッチしたものでした。

世界初のインデックスファンドはアメリカで1975年に誕生しましたが、日本では1985年が最初です。

まだ歴史の浅い1989年の時点でよくぞ着目したものだとわれながら感心します。

一方で投資初心者の私は、脇の甘いところだらけでした。

投資信託の「目論見書」や「運用レポート」があったはずですが、ほとんど目を通しませんでした。

「購入時手数料」や「信託報酬」が発生することなどは全く意識しませんでした。

積立開始後に毎月自宅に郵送されてくる売買報告書に記載された購入金額を見て、「積立額より少ないから、手数料が取られているようだ」と初めて分かったありさまです。

想像を超えた日本株の低迷、日はまた昇らず

さてその後の運用成績はどうなったでしょうか。

TOPIXは1989年12月18日に史上最高値をつけたものの、翌年連日の暴落が続いたことはご存じのとおりです。

「野村BAI-プラン」も毎月評価損が膨らみましたが、購入をやめようとは思いませんでした。

株式とは安い時に買って高く売るものです。

下落相場は絶好の買場と無理に自分に言い聞かせました。

下がったからといって購入をやめては、定期定額購入のメリットが失われます。

やがて「野村BAI-プラン」は満期を迎えました。

株式市場は低迷したままで、大半の購入者は評価損を抱えていました。

新規購入は停止されましたが、購入済の投資信託はそのまま保有が認められました。

相場の回復を待つことになったのです。

2003年から株式市場はようやく回復基調に入りましたが、日本経済と日本株にかつての力強さは戻りませんでした。

株はがまんして持っていれば必ず元に戻るという時代は、終わったのです。

結局「野村BAI-プラン」は数%の損失を出して売却しました。

表面的には数%の損害ですが、20年近く資金を寝かせていた分の利益はマイナスだったわけです。

「長期、分散、積立」の投資思想は間違っていたとは思いません。

しかし、バブル崩壊後の日本経済がこれほどまで長期にわたって低迷するとは思いもしませんでした。

1990年~2019年:高いパフォーマンスのアメリカ株と中国株

東西冷戦が終結すると「これからはアメリカ1強の時代がくる」と予想し、私の周囲にもアメリカ株への投資を始める人がいました。

また、中国の経済成長は著しく、21世紀にはいると中国株が注目を集めるようになりました。

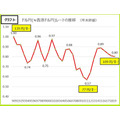

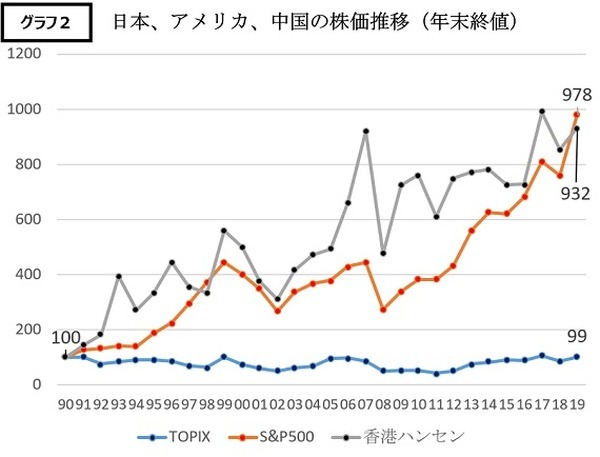

1990年~2019年の30年間の日本(TOPIX)、アメリカ(S&P500)、中国(香港ハンセン指数)の株価の推移を比べてみます。

グラフ2は1990年を100として、2019年末までを指数化したものです。

アメリカ株と中国株は時に大きな波動はあったものの、30年間で約10倍に成長しました。

それに比べて、日本株はいまだ1990年の水準を回復していません。

日本株の長期投資がいかに虚しいものであったかが分かります。

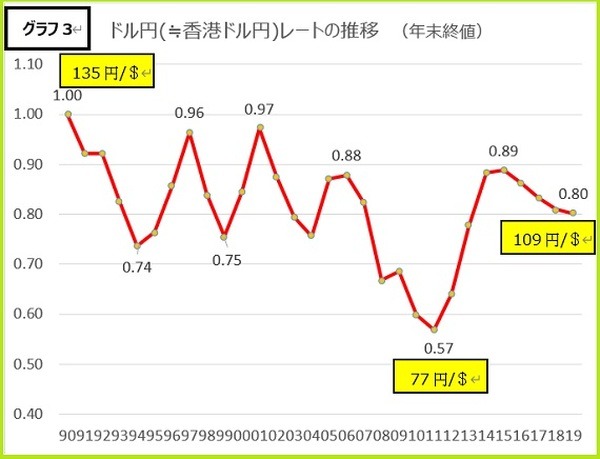

一方で外国株の投資においては、為替変動リスクを忘れてはなりません。

株価の上昇が円高で相殺されると、外国株投資も意味がなくなります。

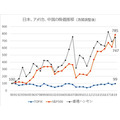

1990年から2019年のドル円レートの推移は、グラフ3のとおりです。

1990年を指数1として、2019年までを指数化しました。香港ドルはほぼ米ドルにリンクします。

為替は2011年のピーク時に40%以上(指数で0.57)の円高となったものの、その前後の数年間を除くとおおよそ20%(指数で0.8程度)の円高にとどまっています。

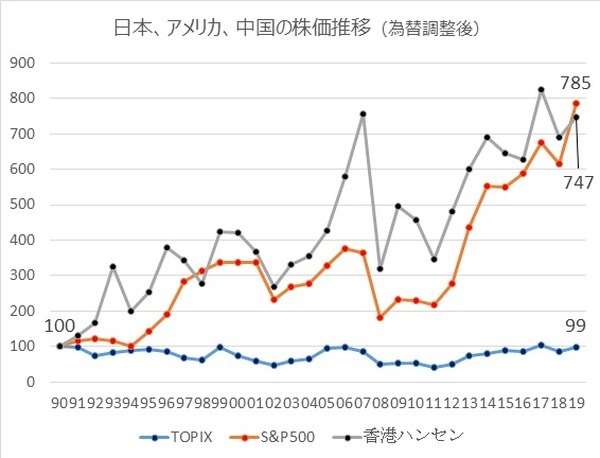

アメリカ、中国の株価指数(グラフ2)にグラフ3の為替レート指数を掛けると、円ベースで日本、アメリカ、中国を比較できます。

結果はグラフ4のとおりです。

その差は多少は縮まりましたが、それでも8倍近い開きがあります。

日本株では大きなリターンは望めない

過去のデータから見る限り、日本株では「長期、分散、積立」投資に励んでも大きなリターンは期待できません。

「30年たってみたら銀行定期預金とあまり変わらなかった」となりかねません。

私のようにマイナスもあり得ます。

日本に住む日本人だからといって、資産形成の場を日本に決めつけるのは危険です。

未来は誰にも分りません。しかし、可能な範囲で情報を収集・分析し、未来を予測する努力は必要です。

これまでの30年間はアメリカ株や中国株が好成績をあげてきました。

これからの30年間、高いパフォーマンスが望めるのはどこでしょうか。次回考察します。(執筆者:根元 直角)