コロナショックが到来した今年、3月に底値をつけた時にはどこまで下がるかドキドキしましたが、今となっては年初来高値を更新し、昨年よりも株価は上昇しています。

2008年のリーマンショック並みに乱高下しましたが、はるかに早いスピードで株価は回復しています。

その要因を分析すると、しばらく株式相場が強気になる理由が見えてきました。

年末にかけてのラリー期待と、今後の注目ポイントを紹介します。

目次

今の日本株式相場はバブルなのか「相場を支える要因」を分析

コロナショックでも2番底を打たず、年初来高値更新をうかがう現在の株価水準は、どのような要因から形成されているのかを分析してみます。

ここではパンデミックの急拡大懸念については、要因にしないこととします。

企業利益が下がっていても上昇する日経平均株価

今年1月6日の大発会の日経平均株価(終値)は2万3,204.86円、10月23日現在が2万3,516.59円なので、+1.3%が年初来の株価水準です。

米国S&P500は+7.2%なので上昇率は劣後していますが、それでも年初来でプラスになっています。

しかし、株価の基本要素である経済実態は昨年と比べて大きく減収減益になっているので、今の株価を正当化する理由はほかにあるようです。

企業利益(1株あたり利益 = EPS)と日経平均の年初来推移

まずは企業利益(1株あたり利益 = EPS)と日経平均の年初来推移を見てみましょう。

株価を構成する要素は、次の2つです。

※PERは株価収益率で株式相場の上昇が期待されるときには上昇(逆は下落)する

では、(1) EPSを見てみましょう。

これから伸びるEPS

10月23日現在のEPSは1,037.80円、1月6日は1,639.91円だったので、▲36.7%が現在の経済実態だとよく言われます。

しかし、これにはカラクリがあり、実態を表していないのです。

現在コロナ禍にあり、いまだに今期の業績見通しを発表していない企業があります。その企業のEPSは「0円」として集計されています。

そのため現在のEPSはかなり低く集計されているのです。

反対に言うと、11月から本格化する9月末四半期決算発表に合わせて業績見通しが発表されてきます。

つまり、

のです。

半年先を見越して動くのが株式相場であり、「これくらいの業績見通しが出てくるだろう」というコンセンサスのもとに株が買われています。

これが現在の株式相場を支える要因の1つですが、期待で買われている「先食い」の状態であることがポイントです。

では、(2) PERはどうでしょうか。

理屈とは乖離するPER

10月23日現在のPERは22.66倍、1月6日には14.15倍だったので大幅な増加です。

しかし、コロナ禍のような通常の経済状態ではない場合には、このPERは投資判断材料になりません。

過去5年間のPER平均は15倍程度なので、理屈だけで試算すると日経平均株価は1万5,567円になります((1) 1,037.80円 × (2) 15.0倍 = 1万5,567円)。

8,000円ほどある現在との乖離は実体経済が伴わないバブルですが、(1) EPSと同じく期待で買われている「先食い」の状態であることが分かります。

しかし、

のです。

管制相場とオリンピックへの期待

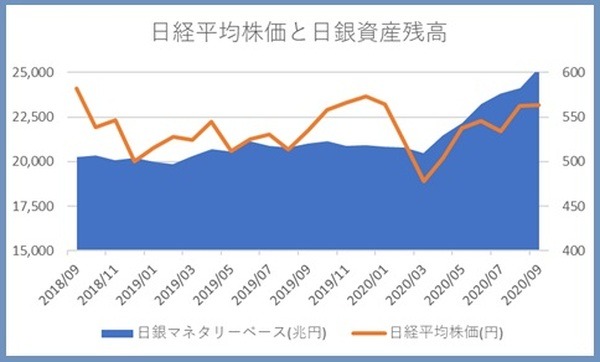

政府がコロナ対策として打ち出した財政支出は約100兆円、実に日本のGDPを20%程度下支えする前代未聞の規模の大きさです。

米国は250兆円、欧州も100兆円規模の財政支出を実行中で、コロナ感染状況に応じて追加支出も検討されています。

まだ全国民にワクチンや治療薬が出回っていない現状では、第2弾の財政出動による経済の下支えが準備されるので、株式相場にお金が集まる状況は変わらないどころか強くなる一方なのです。

また、その期待に対して、日銀・GPIFなどの政府系資金による株式 (ETF) 購入資金が年間「12兆円 + α規模」で株式相場へ実弾として投入され、現在の「管制相場」を形成しているのです。

加えて、来年に延期された東京オリンピック・パラリンピック(以下、オリンピック)の経済効果期待も夏以降に株式相場を支えた「先食い」です。

のです。

強いて言うなら、オリンピックが中止となる事態が起きると、この「先食い」期待は剥がれる可能性はあります。

ここ数か月の世界的な感染拡大、特に欧米先進国で感染拡大が止まらない現状に鑑みて、11月に来日予定のIOCバッハ会長がその場で中止勧告するのではないかとの報道もあるようですね。

今後の注目ポイント

株式相場の今後をまとめますと、

ということです。

少なくとも、オリンピックが開催予定の来年夏まではこの状態が続くことでしょう。

上昇する業種と低迷する業種の二極化が明確化

ウイズコロナの時代、経済対策による株価上昇が期待できるとしても、どの銘柄でも上昇する訳ではありません。

来年夏までの相場上昇が期待できるとしても、上昇する業種と低迷する業種の二極化がはっきりとすることを想定しています。

いわゆる「勝ち組」に乗っかる手法が、コロナ禍での負けない投資手法の1つだと思います。(執筆者:銀行・証券・保険業界に精通するシニアプライベートバンカー 中野 徹)