親からまとまったお金をもらう機会がある人は少なくありません。

住宅購入資金や事業資金、子どもの教育資金のため、あるいは借金や税金の支払いの肩代わりなど、さまざまなケースがあると思います。

しかし、親子間であっても年間110万円を超えるお金をもらうと贈与税がかかります。

では、親からもらったお金を「借りた」ことにすれば贈与税を支払わなくてもすむのでしょうか。

この記事では、親からの借金に贈与税がかかるかどうかを解説し、贈与税がかからなくする方法も紹介します。

目次

親子間でのまとまったお金のやりとりは「贈与」に当たる

親子間でお金のやりとりをする場合、扶養義務の範囲内の生活費や教育費であれば贈与税の問題にはなりません。

しかし、その範囲を超えてお金のやりとりをすると、基本的に「贈与」とみなされて贈与税がかかってしまいます。

親からまとまったお金を渡された際には将来に返す約束をする場合でも、「出世払い」や「ある時払いの催促なし」とするケースが多いことでしょう。

このような借入金を贈与として取り扱うということを国税庁がはっきりと公表しています。

参照:国税庁

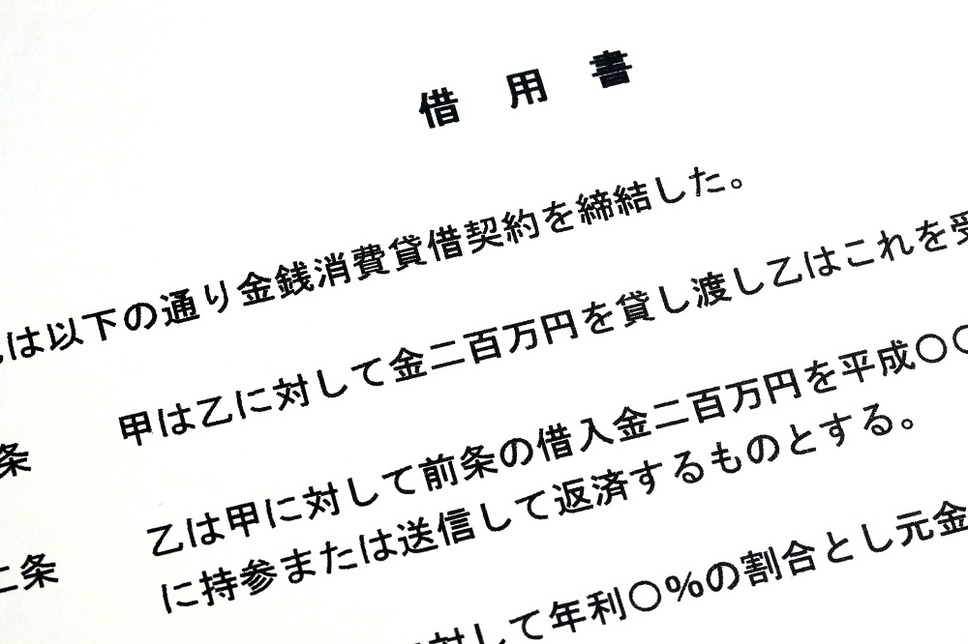

借用証を作っても贈与とみなされる可能性はある

それならば、返済期限を決めて借用証を作っておけば贈与とみなされる心配はないかというと、そういうわけにもいきません。

前述の国税庁のページでは、

とされています。

さらには、利子付きの借用証を作っていたとしても、実際に契約どおりに返済せず、適正な催促もされていないような場合には贈与とみなされてしまうことでしょう。

他にも、収入が少なく返済する見込みがないような子に過大な金額が貸し付けられたような場合にも、贈与とみなされる可能性が高いと言えます。

親からの借入金に贈与税を課されないための方法

親からまとまったお金を受け取る際に贈与税を課されないようにするためには、次のいずれかの方法をとることが必要です。

(2) 年間110万円以内で贈与を受ける

(3) 住宅取得資金、教育資金、結婚・子育て資金として贈与を受ける

ただし、(2) の方法で、単に子ども名義の口座に入金するだけでは、いわゆる「名義預金」とみなされて贈与税が課されることがあるので注意が必要です。

子ども自身が管理している口座に入金して、自由に使える状態にしなければなりません。

(3) の方法では、それぞれの目的別に贈与税の特例によって非課税ですが、非課税措置を受けるためには細かな要件がありますし、申告をすることも必要です。

せっかく親からお金をもらえることになっても、贈与税が課せられてしまうと、使えるお金が減ってしまいます。

贈与税について正しく理解して、上手にお金を受け取るようにしましょう。(執筆者:元弁護士 川端 克成)