所得税・住民税の引下げに役立つ医療費控除ですが、令和2年は新型コロナに直接かかわる医療費、あるいはコロナ禍がもたらした医療費は対象になるのかという観点から気になる方もいらっしゃるはずです。

国税庁がPCR検査費用・マスク購入費用・オンライン診療費用に関して、医療費控除に該当するかの見解を出しています。

参照:「国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ」5新型コロナウイルス感染症に関連する税務上の取扱い関係:問12(国税庁)

これらの対象・対象外を読み解いていくことで、医療費控除に対する考え方も見えてくるはずです。

目次

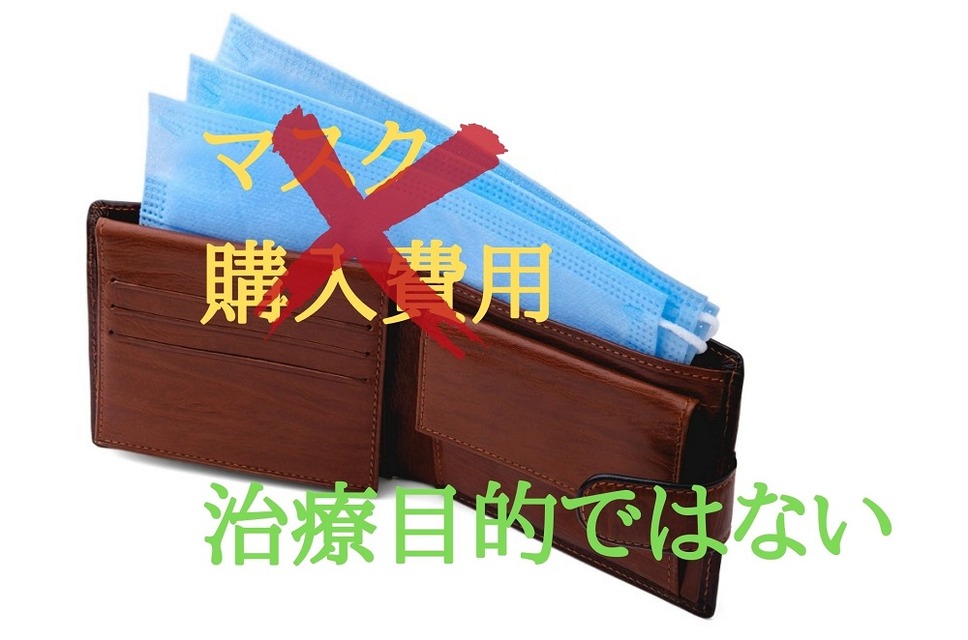

マスク購入費用は治療目的で無いため対象外

新型コロナに関してマスクは、予防というよりは感染者が他人にうつさないようにするために効果的との見方が有力ですが、どちらにしても治療のために処方されるものではありません。

治療のために使わないマスクの購入費用は、医療費控除の対象になりません。

「治療」のためのオンライン診療は対象

コロナ禍以前から検討されていましたが、コロナ禍でやむを得ず導入したものとしてオンライン診療があります。

オンライン・対面どちらにしても、治療のために行われるものは対象であり、オンラインだから医療費控除対象外というわけではありません。

対象外とされた薬配送料

オンライン診療で明確に対象外とされたのは、薬の配送料です。

配送料はコロナ禍だからこそ払っている費用ではないかと思うところですが、治療に必要な医薬品の購入費用という法令上の要件に該当しないため、控除対象外との見解が出されました。

私見ですが、医療費控除対象外のままで良いのかSNS上や国会で議論の対象になる可能性がありますので、今後の行方には注意したいとことです。

控除対象にも対象外にもなりうるPCR検査費用

PCR検査費用に関しては、控除対象になるともならないとも言えます。

ここで治療のためにPCR検査費用を負担したのかが、医療費控除の考えを踏まえることが重要です。

PCR検査は、医師や相談センターに相談の上で行うルート、民間で万単位の金額を負担して受けるルートがあり、どのルートで受けるかで異なります。

なお抗原検査に関して国税庁は明確な見解を出しておりませんが、PCR検査と同様の発想になると考えられます。

以下国税庁の見解に従いPCR検査について解説しますが、PCR検査及び抗原検査とも読み替えは可能と考えられます。

発症疑い・濃厚接触者向けなどは対象

発熱などの症状が出たために、医師やセンターに相談の上でPCR検査を受けた場合は、治療に必要な検査費用とされ、医療費控除の対象とされます。

保健所で濃厚接触者と特定されPCR検査を受けたような場合も、自己判断で検査を受けたとは言えないため医療費控除の対象です。

ただ全額公費負担であれば、自分でお金を出しているわけではないので、結局医療費控除の対象額は0円にしかなりません。

初診料・再診料などがかかっているのであれば、負担分を医療費控除の対象にできます。

診断書料は、医療費控除の対象にはできません。

「念のため」の検査は陰性では対象外

一方で、海外渡航・出張などで陰性証明書を出すために自己判断で受けるPCR検査費用は、民間の検査機関で実施し自費診療となるため万単位の高額な費用になりますが、目的が治療ではないため陰性が出て終了になると医療費控除の対象にはなりません。

一方で陽性判定され治療に入る場合は、治療のために支出した医療費は控除の対象です。

令和2年から10万以下で控除が使える年収が変更

最後にコロナ禍とは関係ありませんが、令和2年からの医療費控除の変更点を補足します。

年間自己負担額から医療費に充てた給付金・保険金を差し引いた金額が原則10万円を超えると、医療費控除が使える話は有名です。

ただし所得200万円未満であれば、10万円以下でも所得額 × 5%を超えれば使えます。

令和2年からは、給与所得者・年金所得者の必要経費にあたる給与所得控除額・公的年金等控除額が原則10万円縮小されます。

令和元年までは、給与年収約311万円以下、年金年収320万円未満(65歳以上の場合)であれば医療費が10万円以下でも利用できました。

令和2年からはこのラインが、給与年収約297万円以下、年金年収310万円未満(65歳以上の場合)に下がってしまいましたのでご注意ください。(執筆者:石谷 彰彦)