年末になると税金対策を意識する個人投資家も多いと思います。

上場株・FX・暗号資産に関わる税制はいずれも2020年に大きな変更はなく、上場株・FXは税率約20%の分離課税、暗号資産は最高税率約55%の総合課税という枠組みも維持されています。

ただ投資と直接関係ない控除において所得制限が設けられ、投資で大儲けすると控除が縮小されることで、分離課税より高い総合課税の税率分だけ税額が上がってしまうこともあり得ます。

日経平均株価など主要な株価指数は3月に底をつけたのちは上昇し、業種にもよりますが暴騰した個別株も少なからずありました。

ビットコインのような暗号資産(仮想通貨)も、コロナ禍において意外な急騰が見られました。

一方コロナ禍で苦しむ業種の株価は、日経平均のような指数ほど伸びず、年初に買って含み損を抱えている投資家もいらっしゃると思います。

2020年の税金対策で気をつけるべき大型の改正点について解説します。

目次

所得2,400万円から基礎控除が縮小し増税要因に

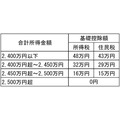

誰でも所得税38万円・住民税33万円の時代が長らく続いてきた基礎控除ですが、2020年からは表1のとおり合計所得金額に応じた金額に変わります。

この合計所得金額は、投資家は特に注意する必要があります。

繰越損失は差し引かない状態の所得で考慮

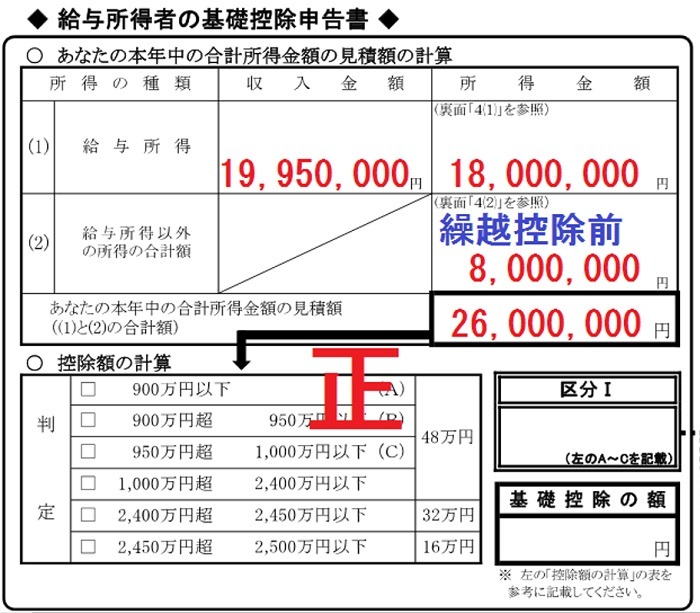

合計所得金額は、分離課税の所得も含めて算定しますが、問題は過去3年(2017年~2019年)に発生し繰り越した損失の取り扱いです。

税金対策では、繰越損失と相殺できる範囲の黒字を出すことも想定されるのですが、合計所得金額は当年分の損益のみが合計の対象です。

このため、例えば2020年の給与所得見込みが1,800万円、2017年~2019年の繰越損失が800万円という状況で、益出しで株式の譲渡益を800万円出すことを考えましょう。

株式の譲渡益に対しては繰越損失と同額なので、譲渡益に対する約20%の課税はされません。

しかし合計所得金額は1,800万円+800万円=2,600万円と計算されるので、益出しが原因で基礎控除は0円になってしまいます。

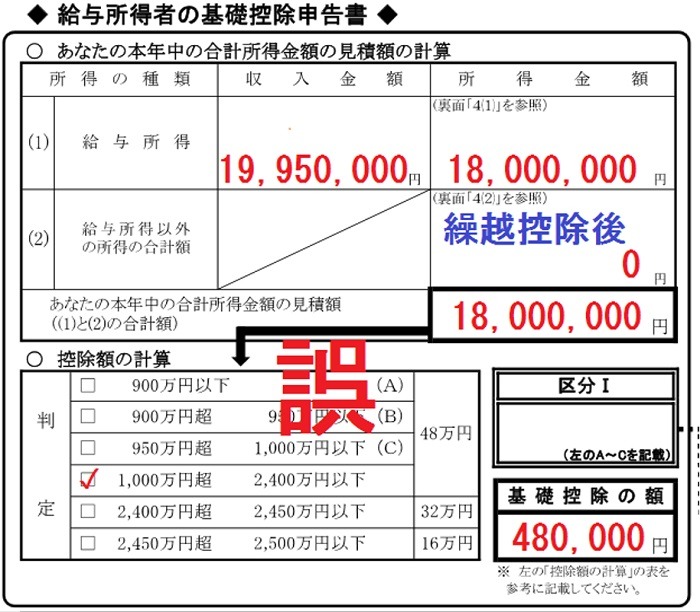

年末調整で所得見積が正しくできていれば、年末調整段階で基礎控除0円となるので申告により納税することはありません。

しかし給与所得以外の所得が0円になると勘違いして基礎控除48万円で年末調整が行われてしまった場合、確定申告により16万円程度を納税することになります。(総合課税の所得税率33%が適用されると考えた場合)

このケースでは益出しを600万円まで下げれば基礎控除48万円となるので、合計所得金額が2,400万円超えそうな場合は基礎控除の変動を考える必要があります。

繰越控除ができない暗号資産や海外FXではあまり考えられない落とし穴ですが、株や国内FXをやっている投資家は注意が必要です。

所得500万円超で寡婦・ひとり親控除は対象外

基礎控除48万円の上限である合計所得金額2,400万円となるとかなり高いラインですが、もう少し低いラインで気をつけたほうがいいケースもあります。

いわゆるひとり親ですが、女性に関しては所得制限なしで寡婦控除を受けられるケースもありました。

しかし2020年からの寡婦・ひとり親控除は、合計所得金額500万円を超えて受けられることは一切ありません。

1,000万円超の所得で年金増税も

もう1つのケースとして、資産運用を行っている高齢者(公的年金や企業年金の受給者)も、2020年以降に年間1千万単位で投資の利益が出た場合は注意が必要です。

公的年金等に係る雑所得は、公的年金等の年収から公的年金等控除額を差し引いて計算されます。

2020年からは基礎控除額が原則10万円増えたのと引き換えに、公的年金等控除額も原則10万円減少しますが、そのほかの改正点もあります。

公的年金等以外の合計所得金額が1,000万円超2,000万円以下になると、表2より公的年金等控除額が10万円減少し、2,000万円超では20万円減少します。

単年度でたまたま儲かったような高所得者も含め、年金課税強化が行われたのです。

株や国内FXのように分離課税の所得が多い分には、公的年金等控除額の縮小による増税は限定的と考えられます。

例えば所得税率5%・住民税率10%であれば、20万円の控除縮小で約3万円の増税です。

しかし暗号資産や海外FXのように総合課税の所得が1千万単位で出たために公的年金等控除額が縮小したとなれば、所得税率が上がってしまうため増税幅も馬鹿になりません。

20万円の控除縮小でも、例えば所得税率40%・住民税率10%まで上がると、約10万円もの増税になります。

同じ年金増税でも、投資の種類によって増税幅に差が出てくる点にも注意が必要です。

控除に影響が出るか事前のチェックを

税金対策を行う結果として、控除額に影響が出るかの確認をしておいたほうがいいです。

上場株式等課税方式有利選択ツールR2は、本来申告の選択が可能な譲渡所得(源泉徴収口座によるもの)・配当所得・利子所得の課税方式を変えて試算できるツールで筆者が開発に携わったものですが、基礎控除・寡婦控除・ひとり親控除の変動確認も可能です。

公的年金等控除額の変動確認はできませんが、公的年金等以外の所得を入力すれば公的年金等以外の合計所得金額の結果は算出され、控除額が縮小するかの目安はわかります。(執筆者:石谷 彰彦)