地銀再生がニュースになり、連日なにかしらの話題が続いています。

筆者は銀行員なので、現場の人間として何が起こるのかをいろいろと想定できます。

今回は、これから地銀が再編されると起こるかも知れないことを銀行員として解説していきます。

あなたにも影響があるかも知れません。ぜひ参考にしてください。

目次

預ける問題:ペイオフが心配になる

これはペイオフに関する注意点です。

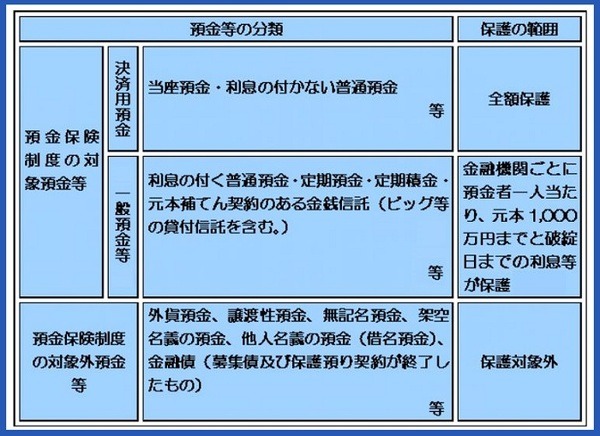

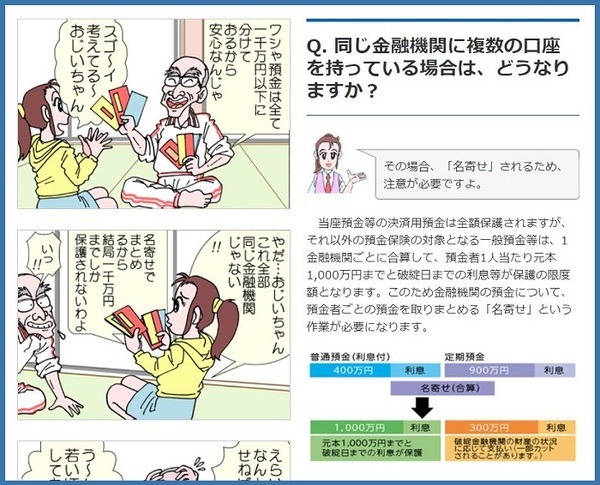

ペイオフ(正式には「預金保険制度」)とは、1つの金融機関に預けた1,000万円までの預金元金とその利息はその金融機関が破綻しても保証されるというものです。

地銀が再編されると2つの銀行に預けていた預金が合算されてペイオフが心配になるかも知れません。

再編では、自動的に合算される

たとえば、自分名義でA銀行に1,000万円、B銀行にも1,000万円の定期預金計2,000万円を預けているとします。

AB銀行が再編されて新しくC銀行になった場合、再編後のC銀行では計2,000万円の定期預金があることになります。

この場合に口座自体は無理矢理1つにされることはなく、元A銀行、元B銀行のままですが、預金残高は2,000万円です。

したがって、新しいC銀行が破綻すると1,000万円は保護されない(※)ことになります。

※再編で合併されたあと1年間は両方が保護される特例があります。

金融機関が合併等をした場合の特例

金融機関が合併した場合や、事業のすべてを譲り受けた場合、その後1年間に限って保護される預金等の範囲は預金者1人当たり「元本1,000万円 × 合併等に関わった金融機関の数」までと破綻日までの利息等とする特例が適用されます。

たとえば、2行が合併した場合には、預金者1人当たり1,000万円 × 2 = 2,000万円と破綻日までの利息等となります。

心配無用な再編もある

ただし、すべてが前述のようになるわけではありません。再編の形式によっては心配無用な場合もありますので、安心してください。

たとえば、A銀行とB銀行が共同して別会社を作ってAB銀行はその傘下に入るという、いわゆる「ホールディング」形式なら心配は要りません。

A銀行もB銀行も1つのグループに属するというだけで、それぞれが独立した銀行として以前と変わらずに取引が継続されます。

預金残高も合算されないのでペイオフを判定する残高は、この例の場合にはA銀行1,000万円、B銀行1,000万円のままです。

再編が合併ならば注意が必要

再編が合併の場合には、注意が必要です。

ここまで説明した通り預金は合算されてしまいますので、取引している

しておく必要があります。

ここまでで説明してきたペイオフへの注意は、あくまでも銀行が破綻した場合のことです。

再編されるので、すぐに解約しなければ困るようなことにはまずなりません。

ネット記事の一部には不安をあおるような記載もありますが、情報をしっかりと確認して落ち着いて考える姿勢が大切です。

しかしながら、再編が合併で行なわれることになり、あなたの取引銀行が吸収され無くなってしまう場合には、気をつけなければならないことがあります。

「消滅会社側」は手続きが必要

「再編」「業務提携」「合併」など表現はいくつもありますが、ここではB銀行がA銀行に吸収合併されてA銀行が残るケースをイメージしてください。

これはいわゆる「吸収合併」で、残るA銀行を「存続会社」、吸収されてなくなってしまうB銀行を「消滅会社」とも表現します。

もちろん預金などの取引はA銀行に移るだけで消滅することはありません。

ただし、B銀行は消滅するので次のような手続きが必要になるかも知れません。

・ 通帳の繰り越し再発行~自動的に新銀行の口座になる

・ 銀行名、口座番号も変更されるので、自動引落やクレジット決済口座の変更手続き

・ 給料など、振り込みで入金される相手にも知らせて、その変更手続き

一般的に、合併などでは移行期間として数か月間は手続きしなくても、前の契約を引き継いでくれる場合が多いですが、どこかのタイミングで自分で手続きする必要が出てきます。

契約内容や取引種類によっては手続きが不要だったり、反対にすぐに手続きが必要だったりする場合もありますので、詳細は銀行に確認してください。

情報に踊らされない

取引する銀行が再編されることになっても、すぐに困ったことにはなりません。ここまでの説明で却って心配が増えた人がいるかも知れません。

私は銀行員として、皆さまに正しい情報を知っていただきたくてこの記事を書いているだけで、決して不安をあおるつもりはありません。

不安をあおる見出しや過激な見出しの記事は、なにかの宣伝や他の取引への誘導を意図している場合もあります。これには気をつけてください。

地銀再編も政府が国民のためを考えてすすめる政策だと信じています。したがって、あなたが再編の当事者になってもすぐに困ったことは起きないはずです。

情報をしっかりと見極めて、慎重に考えれば、慌てる必要はありません。

借りる問題:新銀行でも今まで通りとは限らない

地銀が再編されて合併となる場合に吸収されてなくなる銀行(消滅会社)で融資取引があると、いくつか注意が必要です。

再編による合併も形としては「破綻した銀行で融資取引があった場合」と似ているので、ここでは破綻した銀行の例を用いて注意点を解説することにします。

今まで借金していた銀行が新しくなると、同じ対応をしてもらえないかも知れません。

融資内容はそのまま引き継がれる

再編で吸収合併される銀行に融資取引があっても、原則として借りているお金はそのまま引き継がれます。

たとえば住宅ローンでも金利や返済年数などは、そのまま続くのが基本です。

ローン残高はそのまま移り、毎月返済額、金利、返済回数などがこれまでと変わることは、例外を除いてはありません。

融資内容がそのまま引き継がれない例外

上記の説明で「原則として」「例外を除いてありません」と書いたとおり、例外もあります。

それは、返済が遅れていたり、返済不能になっている(破綻寸前)場合です。

住宅ローンで言えば、

・ 毎月返済を数か月も延滞して銀行から何度も督促されていた人

・ 返済ができなくなって代位弁済(ローンを保証していた保証会社が一括してローン残金を立て替え払いして、そのあとは保証会社に返済していく)になる予定だった人

などは例外となる可能性があります。

具体的には、新銀行に変わったあとで、

・ 代位弁済を待ってもらっていたが、新銀行では猶予してもらえなくなった

ということがあります。

これは過去に、破綻銀行を引き受けた側の銀行員から聞いた事例です

銀行も顧客保護を優先に考えますので、必ずしも冷たい対応をするとは限りません。しかし、すべては新銀行の方針に左右されますので、ここには注意が必要です。

再編して新銀行と取引していくことになった際には、もう1つ気をつけなければならないことがあります。それは「そのあと」の話です。

再編された「そのあと」が重要

ここで1つ付け加えたいのは「融資があると、再編を受け入れざるを得ない」ということです。

たとえば、事業資金融資は、決算の内容によっては新銀行で追加の融資をしてもらえないかも知れません。

住宅ローンの3年間の固定金利を新銀行で選ぶと以前よりも金利が高くなるといったこともあり得えます。

しかし、サービスや取引条件が厳しくなったからといって他の銀行にすぐ変えるのは難しいことでしょう。

また、他の銀行で借り換えの融資をしてもらえるかもわかりません。

これは前出の破綻銀行を受け入れた側の銀行員から聞いたことですが、こうした事情でほとんどの融資取引は新銀行に移らざるを得なかったそうです。

事業資金なら決算内容を見てその会社と手を切りたいと新銀行が判断したなら、新規融資しなければよいだけの話です。

短期融資の継続にも応じなければよいだけです。

その事業者が他の銀行で借り入れすれば、結果的に取引は解消できますし、最悪の場合には融資しなかった結果で倒産してしまっても、付き合いが始まったばかりの新銀行は「貸し渋り」や「貸し剥がし」だとは言われにくいです。

また、住宅ローンの場合にも、そのお客さまとは無理に金利を低くしてまで付き合う必要が無いと判断すれば、低金利の対応をしなければよいだけです。

お客さまが不満なら他の銀行で借り換えするでしょう。借り換えできない人の場合には我慢して付き合っていくしかありません。

銀行側は、再編後に顧客を選別できます。選別して「良いお客さま」だけにしなければ銀行自体の経営が危ぶまれる可能性があるからです。

どうすればよいのか

まず、前述のような「銀行の顧客選別」で振り落とされる可能性はないかを振り返り考えてみることが必要です。

そして、心配がある場合には、とりあえず取引中の銀行には伏せて他の銀行に相談してみることをおすすめします。

前もって借り換えの相談をしてうまく進みそうであれば、とりあえず返事を保留して(相手の銀行には悪いですが)、再編の動向を見守り、新銀行の方針を確認してから動いても遅くはありません。

一方で借り換えがむずかしい場合には、とにかく動向を見守って慎重に考えることが大切です。

基本的には再編後の銀行もすべての顧客に配慮するはずなので、急に手の平を返すようなことはしないと思われます。

しかし、

してください。

それでも進展がなければ、金融ADR制度(過去記事のリンク)や銀行協会、金融庁などにも相談窓口がありますので、相談するのも有効です。

いずれにしてもお金を借りているといっても、それは銀行取引の1つであるので、ひどい扱いを受けたり、それを我慢したりする必要はありません。

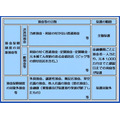

担当がいなくなる問題

再編されると支店の統合や人事異動など、とにかく大幅に人が動くことが予想されます。

今まで自分を担当していた銀行員がいなくなり、いろいろと困ることが出てくるかも知れません。

再編で投資や運用はどうなるのか

人の移動についての説明をする前に、再編で投資や運用はどうなるのかをお伝えします。

預金は、再編後に口座変更などの手続きが必要になる場合があります。

融資の場合には、再編があると困ったことが起こることがあるので注意が必要です。

投資や運用は、もともとが銀行のもの(預金などの銀行取引)ではありませんので基本的にはそのままです。

たとえば、投資信託であれば契約すると同時に投信会社に資金を移します。

個人年金も取り扱っている生命保険会社などに保険金としてお金を振り込みます。

投信も個人年金も契約した時点でそれぞれが金融商品となり、当然ですが預金ではなくなります。

したがって、

ので安心してください。

変化と言えば、投信の運用金が振り込まれる口座が変わる程度で、これも手続き不要で自動的に変わる場合もあり、いずれにしても投資運用自体は再編で大きな変化はありません。

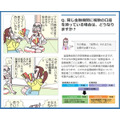

担当者の異動

銀行で契約した投資信託や個人年金などはもともと元本保証ではないので、普段から担当者とのつながりが大事です。

自分で選択したものの運悪く運用がうまくいかないときにも、さまざまなアドバイスをしてくれるのが担当者です。

しかし、再編によって対応してくれる部署が変わり、担当者も変わる可能性があります。

再編や合併に限りませんが、次にあげるのは銀行の投資運用で残念ながらよくあることです。

・ 銀行員の提案通りに投資したのに、アフターフォローがない

・ 販売した担当者が転勤して、後任は頼りにならない

・ 前担当者は退職して、販売のときの問題発言も、今さらきいてもらえない

銀行員として耳が痛くなるような事例ばかりですが、繰り返しますが残念ながらどの銀行でもある話です。

これが再編にもなると、それこそ「前の銀行のことなので、お話しは承れますが、それ以上は何とも」と受け流されて終わりになる可能性があります。

もちろん、再編したすべての銀行がそうだというわけではありませんが、万一このような対応を受けた際に有効な対策を紹介しておきます。

担当者が変わった場合の対処法

投資・個人年金の相談

まずは支店で話しをして見ましょう。相談担当が必ずいるはずです。

そこで話しがうまくいかない場合には、新銀行のお客様窓口などの対応部署に連絡してください。

再編後は銀行も顧客対応には神経を配っているので、話しは聞いてもらえるはずです。

また、

・ 個人年金なら取り扱う保険会社などに連絡

することも有効です。銀行との間に立って力になってくれるかも知れません。

上記のような方法でもうまくいかない場合、たとえば損失についての深刻な相談や勧誘方法や販売時の商品説明など深刻な相談ごとなどは、金融ADRあるいは銀行協会や金融庁に相談することも考えてください。

融資の相談

融資取引では、再編後には新規融資が受けられないなど、今まで通りいかないこともあると関連記事に書きましたが、融資は人と人との結びつきが重要で銀行という会社だけではなく、人に関しても問題になる可能性があります。

・ 再編による人事異動で、これまで懇意にしていた担当者がいなくなった

・ 会社のことを知っている課長も、支店長もいなくなった

・ なじみのある支店が統廃合でなくなり、知っている人間が1人もいない

再編があるとこういった事態も起こります。これは主に事業資金融資のケースですが、住宅ローンやアパートローンも同様に担当者がいなくなるのは一大事です。

せっかくできた人と人とのつながりをもう一度はじめから作り直さなければなりません。

新担当者や新銀行、その支店が冷たいとは限りませんので、面倒ですがもう一度人間関係を築いていくのが理想です。

しかし、それがうまくいかないのであれば他の銀行にうつることも考えることが必要です。

人的つながりはそれほど重要であると銀行員として自分の経験からもそう思います。

まずは、地銀とライバル関係にある信金などに相談するのも有効です。

ライバル視しているだけではなく、再編をビジネスチャンスと考えていれば話しがスムーズに進むかも知れません。

危惧される問題

「投資運用のアフターフォローが行き届かない」

「運用が今後どうなるかなどの相談に乗ってくれなくなった」

「不当な貸し渋り、貸し剥がしなどを受けた」

あってはならないことですが、このようなことが起こるのではないかと現場の人間として危惧しているのも正直な気持ちです。

不幸にもこうした対応をうけた場合には、相談できる公的機関に助けを求めてください。

参照:金融庁「金融機関との間でトラブルをかかえている利用者の皆様へ (pdf)」

参照:中小企業庁

地銀の数が多すぎるとか、地銀再編は必要なのかなどと語る身分ではありませんが、このように顧客のためにならない地銀ならなくなっても構わないと一介の銀行員として強く思います。(執筆者:銀行員一筋30年 加藤 隆二)