目次

公的年金(国民年金、厚生年金保険)の支給

公的年金(国民年金、厚生年金保険)の保険料の納付済期間や国民年金の保険料の免除期間などを合算した期間が、原則として10年に達している場合には「国民年金」から「老齢基礎年金」が支給されます。

この要件を満たしたうえで「厚生年金保険」の加入期間が1か月以上ある場合には、「老齢基礎年金」の上乗せとなる「老齢厚生年金」が厚生年金保険から支給されます。

いずれの年金も

公的年金「繰上げ受給」のデメリット

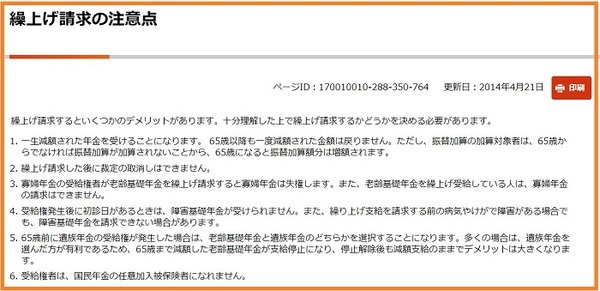

ただし、日本年金機構のウェブサイトを見てみると、繰上げ受給には次のようなデメリットがあるため、「これらを十分に理解したうえで繰上げ請求してください」と記載されています。

この中の (2) を読んでみると、繰上げ請求した後には取り消しができないと書かれています。

これを見て繰上げ請求にためらいを感じる方がいるかもしれませんが、繰上げ受給のデメリットを十分に理解して納得したうえで繰上げ請求すれば、後で取り消せなかったとしても後悔しないと思います。

また、(2) 以外については事前や事後に対策を講じればデメリットをかなり減らせると思います。

繰上げ受給のデメリットを具体的に解説

では、繰上げ受給のデメリットを具体的に見ていきましょう。

繰上げ受給の減額率は2022年4月から下がる

(1) を読んでみると

・ 一生減額された年金を受けることになります

・ 65歳以降も一度減額された金額は戻りません

といった「繰上げ受給」のデメリットが記載されています。

繰上げ受給にすると支給額が減額されますが、支給開始を1か月繰上げるごとに、65歳から受給できる金額に対して0.5%の割合で減っていきます。

繰上げできる年齢の下限は現在は60歳であるため、最大で30%(5年 × 12か月 × 0.5%)減額されます。

また、「老齢基礎年金」と「老齢厚生年金」という2つの老齢年金は、原則として一緒に繰上げる必要があるため、この30%という減額率は両方の年金に対して適用されます。

ただし、2022年4月以降には

繰上げ受給のデメリットは年金の減額だけではない

(1) と (2) 以外のデメリットは次のように、遺族年金と障害年金に関するものが多くなります。

(3)「寡婦年金」を請求できなくなる

「寡婦年金」とは、自営業やフリーランスなどの国民年金の第1号被保険者の夫が「障害基礎年金」や「老齢基礎年金」を受給しないで死亡した場合に、妻が60歳から65歳になるまで支給される「遺族年金」の一種です。

・ 妻が「老齢基礎年金」の繰上げ請求をすると「寡婦年金」の受給権は失権する

・ 妻が「老齢基礎年金」を繰上げ受給している場合には「寡婦年金」を請求できない

と記載されています。

これがデメリットとして挙げられているのは、「寡婦年金>繰上げして減額された妻の老齢基礎年金」になる場合が多いからではないかと思われます。

(4) 障害基礎年金を受給できなくなる

・ 繰上げ請求した後に初診日(障害の原因になった病気やケガで、初めて医師などの診療を受けた日)があると、所定の障害状態になっても障害基礎年金を受給できなくなる

と記載されています。

これがデメリットとして挙げられているのは、「障害基礎年金>繰上げして減額した老齢基礎年金」になる場合が多いからではないかと思われます。

(5) 遺族年金を受給した後に減額が続く

妻が繰上げ請求した後に夫が死亡して厚生年金保険から「遺族厚生年金」が支給されるようになった場合、65歳までは減額された「老齢基礎年金」か「遺族厚生年金」のどちらを受給するのかを選択する必要があります。

また、金額の多い「遺族厚生年金」を選択すると「老齢基礎年金」が支給停止になるうえに、「老齢基礎年金」の減額は65歳以降も続くため、デメリットになると記載されています。

(6) 国民年金に任意加入できない

厚生年金保険の保険料の一部は国民年金の保険料として使われているため、

になります。

そのため20歳から60歳になるまでの40年に亘って一度も欠かすことなく「国民年金」か「厚生年金保険」の保険料を納付した場合には、原則として65歳になると国民年金から満額の「老齢基礎年金」が支給されます。

一方で40年の間に未納期間や免除期間などがあると、その月数に応じて「老齢基礎年金」が減額されるため、満額の「老齢基礎年金」は支給されません。

こういった方が60歳から65歳までの間に「国民年金」に「任意加入」して保険料を納付すると、未納期間や免除期間などが減っていくため「老齢基礎年金」が増額されます。

しかし、繰上げ請求した後にはこの「任意加入」ができなくなると記載されています。

繰上げ受給のデメリットを減らす対策

(2) 以外については事前や事後に対策を講じればデメリットをかなり減らせると述べましたが、ここからは、その対策を見ていきましょう。

(1) (4) の対策:60歳以降も厚生年金保険に加入する

厚生年金保険から支給される

所定の加入要件を満たしている場合には70歳になるまで厚生年金保険に加入するため、60歳で繰上げ請求した場合には最大で10年も取り戻せるチャンスがあります。

そのため (1) のデメリットが心配な方は、

という対策を講じるのが手だと言えます。

これの良いところは、(1) の対策になるだけでなく (4) の対策にもなる点です。

60歳以降も厚生年金保険に加入していれば、繰上げ請求した後に初診日がある場合でも「障害年金」を受給できる可能性があるからです。

(3) (5) の対策:「iDeCo」や「つみたてNISA」を始める

(3) や (5) の対策としては、税制面での優遇を受けながら老後資金の準備ができる「iDeCo(個人型の確定拠出年金)」を始めてみるというものです。

夫が「iDeCo」で貯めた資産を使い切らないうちに死亡した場合、残った分を妻などの所定の遺族が、「500万円 × 法定相続人の数」まで相続税が課税されない「死亡一時金」で受給できるからです。

そのため「繰上げ受給」で生じた妻の「老齢基礎年金」の減額分をいくらかは補えます。

また、妻が「iDeCo」に加入して資産を増やした場合にも、「繰上げ受給」で生じた妻の「老齢基礎年金」の減額分をいくらかは補えると思います。

特に2022年5月以降は、厚生年金保険に加入していれば、65歳(現在は60歳)になるまで「iDeCo」に加入できるようになるため、以前より資産を増やしやすくなります。

ただし、「iDeCo」の貯蓄は、原則として所定の障害状態になったり、死亡したりしないかぎりは最低でも60歳にならないと引き出せません。

そのため、

といったように、分けて利用するのが良いかもしれません。

(6) の対策:60歳になる前に未納期間や免除期間などを減らす

国民年金の保険料の納付期限は原則として納付対象月の翌月末日ですが、納付期限から2年以内であればまだ保険料を納付できます。

また、各種の免除(全額免除、3/4免除、半額免除、1/4免除)、学生納付特例、納付猶予を受けていた場合には、これらを受けた各月から10年以内であれば国民年金の保険料を追納できます。

(6) の中に記載されているように、繰上げ請求した後には「任意加入」ができなくなるため、未納期間や免除期間などを減らすチャンスがなくなります。

従って、将来に繰上げ請求したいという方は、上記の2年や10年以内に国民年金の保険料の納付を済ませ、60歳になるまでに未納期間や免除期間などをできるだけ減らしておくのが得策です。(執筆者:社会保険労務士 木村 公司)