※この記事は、令和2年(2020年)12月8日時点での情報に基づいております。

実際の税制改正に大きな影響力を及ぼす与党の税制調査会とは別に、諮問機関である政府税制調査会があります。

中長期的な課題を論じる会合という性格からか、コロナ禍で論議はあまり進んでいません。

それでも8月からは総会や専門家会合が開かれ、政権の方針と関係の深い電子化・押印廃止も論じられています。

個人の課税では、10月22日開催の総会などで年金・退職金・金融所得への課税強化につながる論議が交わされています。

目次

iDeCoなどの老後資産形成税制優遇の流れで

年金課税強化は高齢化社会に伴う財源確保という理由もあるのですが、iDeCoに代表される老後資産形成に対して、税制優遇を改善していこうという論点整理の中で出てきた話であり、間接的な影響としてもたらされるものです。

現役世代の投資優遇、高齢時の給付で課税強化へ

具体的に見ていくと、まずiDeCoは小規模企業共済等掛金控除という枠組みで所得から差し引かれ、所得税・住民税が優遇されます。例えば所得税率20%・住民税率10%の納税者が年間24万円iDeCoで掛けていた場合は、年間7.2万円程度の節税効果があります。

ただiDeCoの掛金は、厚生年金・国民年金や確定給付型企業年金・企業型確定拠出年金の加入状況によって上限額が変わり、節税の額も所得だけでなく加入状況(職業)にまで影響されます。

企業年金制度から税制優遇まで見直す中で、政府税調の論議では掛金を支出する現役世代の節税を優遇するのと引き換えに、年金を受け取る段階で課税強化すべきだという論議が見受けられます。

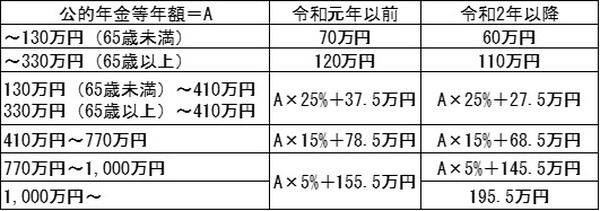

令和2年改正の「公的年金等控除」さらなる見直し検討

年金は雑所得に該当しますが、iDeCoのような企業年金とそれ以外(例えば生命保険会社の個人年金)では枠組みが変わります。

企業年金は公的年金と同じ分類で「公的年金等に係る雑所得」、個人年金などは「その他の雑所得」であり、必要経費の計算方法が変わります。

公的年金等に係る雑所得の必要経費は、主に公的年金等の年収額で自動的に決まる公的年金等控除額ですが、平成の時代から過大だという指摘がありました。

令和2年からは基礎控除の原則10万円増と引き換えに、公的年金等控除額が原則10万円減少となり、公的年金等以外の合計所得金額または公的年金等の年額が1,000万円を超えると、控除額が10万円を超える減少になることもあります。

iDeCo給付段階での課税強化のために、今後もさらに公的年金等控除額が縮小されることはありえます。

退職金課税の強化も視野に

iDeCoの給付金を一時金形式で受け取ると、雑所得でなく退職所得に該当します。

退職所得は算式が(退職金の額 – 退職所得控除額)× 1/2であり、他の所得と分離して所得税を計算するなど、大きな税制優遇がされています。

通常は年金形式で受け取るよりも、所得税・住民税・医療保険料・介護保険料が下がることが多いです。

退職所得に関しては、勤続年数が長いほど控除額が大きくなり、また21年目以降になると1年あたりの退職所得控除額が40万円から70万円に増えるなど、終身雇用を前提とした制度に見直しが求められています。

その論議がある中で、iDeCoの一時金がこのような退職所得の枠組みで優遇されることも疑問視されています。

退職金課税を強化すれば、iDeCoの一時金に対しても課税強化されるので、今後控除額の縮小や算式の変更に向かうことが予想されます。

令和3年度ではピンポイントで退職金課税強化へ

政府税調は中長期の課題を論じる諮問機関ですので、実際の税制改正への影響力は薄いのですが、退職金課税については令和3年度で動きが見られます。

令和2年11月28日の日本経済新聞朝刊で、勤続5年以内の退職者に関して退職金と退職所得控除額との差額が300万円程度を超える場合は、退職所得の計算上1/2をかけないようにする方向で課税強化する税制改正案が報道されました。

退職金課税強化の方向ではあるのですが、一部外資系企業が給与を減らしその分退職金を上乗せしていることから考えられた改正であり、政府税調で論じられてきた長期勤続者優遇の是正とは逆行しているようにも見えます。

※実際に令和3年度税制改正大綱に盛り込まれる内容は、別の記事で改めて解説いたします。

コロナ禍で強化の声強まる金融所得課税

最高税率55%(所得税の最高税率45%+住民税率10%)が適用される大多数の所得に対して、20.315%の一定税率である金融所得(株式・先物・FXなど)は、長年課税強化が求められていました。

世界的に多額の公的支援を実施したコロナ禍を経て、長期的な財政問題解決に向けて資産運用に対する所得の課税強化が改めて論議されました。

金融所得でありながら最高税率55%が適用される暗号資産(仮想通貨)取引や暗号資産デリバティブ取引に対しては、業界団体や一部議員などから一定税率などの税制優遇を求める動きがありました。

暗号資産取引の税制優遇に関して政府税調ではあまり議論されず、実際の動きとしては関連するデリバティブ取引を分離課税の対象から外すことが法律で明確化されました。

すでに一定税率となっている金融所得が最高税率55%になることはないでしょうが、老後資産形成の優遇と引き換えに30%ぐらいまでの増税は視野に入ってくると考えられます。ただ現在の与党側の体制では、金融所得課税は現状維持の方向です。(執筆者:石谷 彰彦)