夫婦の老後の生活費は、月に最低22万円ほど必要だと言われています。

ゆとりある生活を送るためには、将来の夫婦の年金額を想定し、それに合わせて貯蓄や個人年金、老齢年金の繰下げ制度の活用などを検討する必要があるでしょう。

本記事では、主に次のことを解説します。

・ 世帯の年金平均額

・ あらゆる夫婦を想定した年金のシミュレーション

・ 老齢年金の増額制度について

目次

公的年金制度について

公的老齢年金は、1階部分の「老齢基礎年金」と2階部分の「老齢厚生年金」があります。

自営業者や専業主婦など厚生年金制度に加入したことのない方は、1階部分の「老齢基礎年金」のみが支給対象となります。

また会社員や公務員の方は、1階部分の「老齢基礎年金」に加え、2階部分の「老齢厚生年金」が上乗せされる仕組みです。

老齢年金の世帯平均額はどのぐらいでしょうか。

老齢年金の平均受給額

老齢基礎年金は、保険料の納付期間で支給額が決定します。

20~60歳までの全期間で保険料を納付していれば、満額の約6万5,000円/月が支給され、また平均受給額は、約5万6,000円/月となっています。

それに対し、老齢厚生年金の平均受給額は、約9万円/月とされています。

ただ、老齢厚生年金は、老齢基礎年金と違い、毎月の保険料が高いほど(つまり収入が高いほど)将来の年金額が増える仕組みのため、世帯によって受給額の差が大きくなります。

では実際にどれくらい年金を受給できるのか、世帯ごとにシミュレーションしていきましょう。

世帯ごとの年金のシミュレーション

夫婦の働き方を3つのパターンに分けて、それぞれの参考となる年金額を見ていきます。

収入額は、下記の実態調査の平均収入を参考にしています。

また老齢厚生年金は、すべて昭和21年4月2日以降生まれの原則(5.481/1000)の乗率で計算しています。

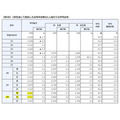

【正社員の場合の平均給与】

【パートの場合の平均給与】

パターン1:正社員(夫) + 専業主婦(妻)

【参考年金額】

世帯合計/月 = 約15万9,000円(夫) + 約6万2,000円(妻) = 22万1,000円

計算根拠

夫:平均年収550万円(22~60歳まで厚生年金加入)

老齢基礎年金(38年間分):78万円 × 456/480 ÷ 12 = 約6万2,000円/月

老齢厚生年金(38年間分):平均標準報酬月額47万円(550万円 ÷ 12 = 458,333…から算出※1)

→ 47万円 × 5.481/1000 × 456月(38年間加入分) ÷ 12 = 約9万7,000円/月

妻:平均年収0円 厚生年金加入なし

老齢基礎年金(38年間分):78万円 × 456/480 ÷ 12 = 約6万2,000円/月

老齢厚生年金はなし

※1参照:日本年金機構 厚生年金保険料額表(pdf)

パターン2:正社員(夫) + パート(妻)

【参考年金額】

世帯合計/月 = 約15万9,000円(夫) + 約8万2,000円(妻) = 24万1,000円

計算根拠

夫:平均年収550万円(22~60歳まで厚生年金加入)

老齢基礎年金(38年間分):78万円 × 456/480 ÷ 12 = 約6万2,000円/月

老齢厚生年金(38年間分):平均標準報酬月額47万円(550万円 ÷ 12 = 458,333…から算出※1)

→ 47万円 × 5.481/1000 × 456月 ÷ 12 = 約9万7,000円/月

妻:平均月収9万8,000円(22~60歳まで厚生年金加入)※2

老齢基礎年金(38年間分):78万円 × 456/480 ÷ 12 = 約6万2,000円/月

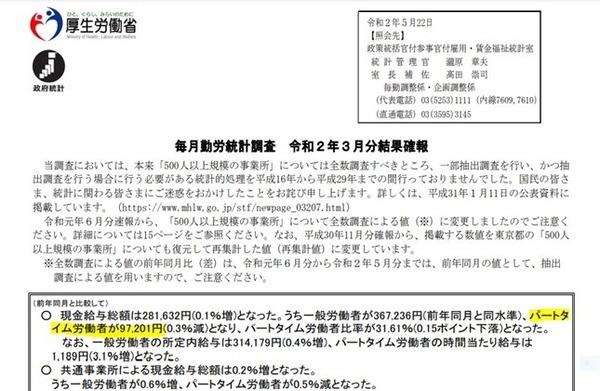

老齢厚生年金(38年間分):平均標準報酬月額9万8,000円(毎月勤労統計調査のパート労働者の現金給与総額9万7,201円より算出)

→ 9万8,000円 × 5.481/1000 × 456月 ÷ 12 = 約2万円/月

※2 特定適用事業所に勤務する場合は、厚生年金への加入義務があります。

パターン3:正社員(夫) + 正社員(妻)

【参考年金額】

世帯合計/月 = 約15万9,000円(夫) + 約11万6,000円(妻) = 27万5,000円

計算根拠

夫:平均年収550万円(22~60歳まで厚生年金加入)

老齢基礎年金(38年間分):78万円 × 456/480 ÷ 12 = 約6万2,000円/月

老齢厚生年金(38年間分):平均標準報酬月額47万円(550万円 ÷ 12 = 458,333…から算出※1)

→ 47万円 × 5.481/1000 × 456月 ÷ 12 = 約9万7,000円/月

妻:平均年収300万円(22~60歳まで厚生年金加入)

老齢基礎年金(38年間分):78万円 × 456/480 ÷ 12 = 約6万2,000円/月

老齢厚生年金(38年間分):平均標準報酬月額26万円(300万円 ÷ 12 = 25万から算出※1)

→ 26万円 × 5.481/1000 × 456月 ÷ 12 = 約5万4,000円/月

以上3パターンを紹介しました。

想定していた金額より少ないと思われた方もいるのではないでしょうか。

最後に将来の年金額を増やすことができる制度について解説します。

老齢年金を増額させる方法

老後にゆとりある生活を送るには、月に約36万円必要だと言われています。

この金額を受給できるのが理想と言えるでしょう。

ただ、前章のシミュレーションを見ていただければわかりますが、共働き世帯(パターン3)でも生活費程度の年金額しか受給できないことがわかるかと思います。

その年金額を増額させる制度である「繰下げ受給」について解説します。

繰下げ受給制度

老齢年金は、原則65歳から支給開始されます。

ただ、その支給開始のタイミングを遅らせることで、将来の年金額が増額させることができます。

これを「繰下げ受給制度」といいます。

現行制度では、70歳までの最長5年間遅らせることが可能です。

繰下げによる増額率

繰下げ請求の年齢 66~70歳

増額率 8.4~42%

パターン3の場合

前章のパターン3の夫婦がともに、受給開始年齢を5年間遅らせると

世帯合計/月 = 約15万9,000円(夫) + 約11万6,000円(妻) = 27万5,000円

→ 増額後の年金額 = 27万5,000円 × 142% = 約39万円

目標である月36万円の年金額に届くことになります。

老後資金を確保する手段のひとつとして検討してみてください。

早めの行動を

老後にどのくらい資金が必要かは、世帯によって異なります。

満足のいく老後資金を積み立てるには、早めに行動することが大切です。

目標金額を設定し、年金がどのくらい必要かを逆算することも必要でしょう。

そのためには、まず老後にどういった生活をしたいかを、夫婦で話し合うことから始めてみてください。(執筆者:社会保険労務士 須藤 直也)