上場株式等の配当所得においては、所得税と住民税で異なる課税方式(総合課税・分離課税・申告不要の3種類)を選択できることが知られてきており、住民税のみ全額申告不要とする「住民税申告不要制度」という言葉も普及しています。

また外国株取引により配当を受け取った際に、日本の所得税・住民税のほか現地の所得税が徴収されることもありますが、二重課税の調整として外国税額控除という減税制度もあります。

令和2年(2020年)12月10日に決定された令和3年度(2021年度)与党税制改正大綱においては、申告の簡素化・義務撤廃について盛り込まれました。

目次

住民税申告不要制度の申告簡素化

所得税・住民税で約2割天引きされる、上場株式等の配当所得・利子所得や源泉徴収あり特定口座の譲渡所得に関しては、申告の対象とすることもしないことも可能です。

さらに所得税の申告対象とし、住民税では申告対象としないように、両者で異なる課税方式をとることも可能です。

両者で課税方式を変える場合は、税務署に対しての確定申告のほかに、お住まいの市区町村に住民税の申告を行う必要がありますが、市区町村によっては簡易な申出書で済む場合もあります。

住民税で全額申告不要なら確定申告のみの方向へ

令和3年分より確定申告の対象とした利子・配当・譲渡所得に関して、住民税で全額申告不要とする場合は、市区町村への申し出を不要とし確定申告書の記載のみ足りるよう、様式変更が行われる方針です。

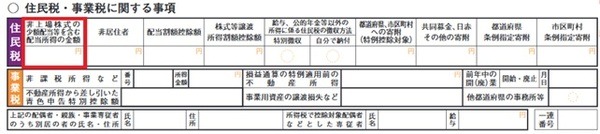

非上場株式の配当については、10万円 × 計算期間に応じた割合以下では所得税では申告不要とし、住民税で申告対象にすることも認められていますが、この制度を利用するには確定申告書第二表・住民税に関する事項に記載が必要です。

上場株式等に関する住民税申告不要制度についても、同様の措置が取られると予想されます。

なお申告対象とするかしないかは所得税・住民税とも、配当であれば配当金計算書ごとに、源泉徴収あり特定口座に受け入れている配当・譲渡等であれば特定口座ごとに選択可能です。

住民税で1つでも申告対象とするものがあるのであれば、従来通り市区町村への申告・申し出が必要になると考えられます。

外国税額控除等ある場合の申告義務撤廃

外国税額控除そのものの改正ではないのですが、確定申告義務の一部撤廃が税制改正大綱に盛り込まれました。

一般論としては複雑な話になるので、事例で説明します。

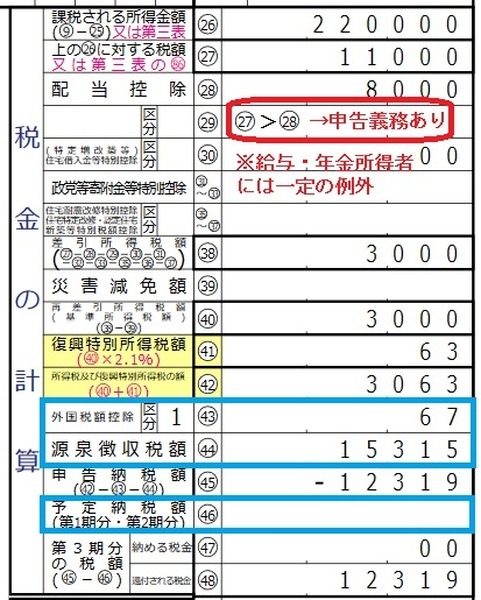

所得構成:総合課税の雑所得90万円と上場株の配当所得10万円

(所得税約1.5万円が源泉徴収)

※総合課税の雑所得は年金ではなく、暗号資産や海外FX取引などを想定

※配当のうち2万円は、外国所得税2,000円が徴収された外国株配当

所得控除:基礎控除48万円のほかは、社会保険料控除30万円

この事例で確定申告を行うと、約1.2万円は所得税還付になります。しかしこのケースは、確定申告義務があります。

給与所得者や公的年金・企業年金受給者は、源泉徴収票の内容が市区町村に通知されることもあり、年収要件などにより確定申告不要制度が認められています。

しかしフリーランスや専業トレーダーなどこれらに当てはまらない場合、配当控除後の所得税が発生するのであれば、申告期間内に確定申告義務があります。

税制改正により令和3年分からは「外国税額控除」「源泉徴収税額」「予定納税額」が原因で還付となる場合は、配当控除後の所得税があっても申告義務をなくす方向です。

申告義務がなくなることで、申告期間はサラリーマンや年金受給者の還付申告と同様5年間に拡大される見込みです。代わりに市区町村は住民税を提出後2年間課税できます。(執筆者:石谷 彰彦)