高齢化社会の中で、年金を受給するようになっても働く高齢者の方が増えつつありますが、令和2年分の確定申告においては、給与所得や年金所得の変更点が多いです。

確定申告書作成コーナーを使えば変更点をあまり意識することなく進められるのですが、税額計算が終わった際に例年との違いに違和感を抱くことも考えられます。

令和2年分から変更された、給与や公的年金に関する所得計算のしくみは、手書きで確定申告書を作成するなら必ず知っておかないといけません。確定申告書作成コーナーのようなシステム・ソフトで自動計算する場合でも、しくみは知っておくと良いです。

目次

公的年金等以外の所得を先に計算する

公的年金等に係る雑所得は、令和2年から公的年金等以外の合計所得金額に左右されます。

公的年金等以外で年間1,000万円を超える所得がないなら気にする必要はないのですが、投資などでたまたま1,000万円超えて儲かったようなケースでも注意が必要です。

単純に黒字の所得を足し合わせる場合はわかりやすいのですが、注意点としては

・ 給与所得は、給与所得控除額と子ども・特別障害者等を有する者等の所得金額調整控除(年収850万超)を差し引く

・ 退職所得は、確定申告の対象にせずともあれば合算する

・ 上場株式等の配当・利子・譲渡所得(源泉徴収されるもの)は、確定申告の対象としたもののみ合算する

以上3点があげられます。

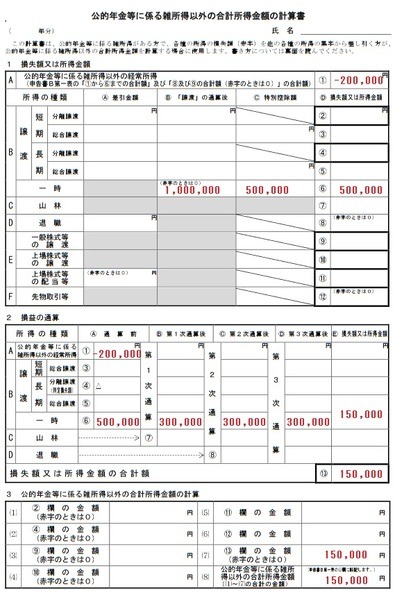

赤字の所得があり損益通算を行う場合は、「公的年金等に係る雑所得以外の合計所得金額の計算書」を使うと良いです。

損益通算のルールは、公的年金等に係る雑所得を含めたものと変わりません。

単純な相殺をすればいいケースがほとんどですが、総合譲渡・一時・退職所得と相殺するようなケースは、2分の1をかける際に注意が必要です。

公的年金等以外の雑所得に関する注意点

雑所得のうち個人年金やシルバー人材センター配分金など、公的年金・企業年金等以外のものに関しても、確定申告方法が変わっておりますので注意が必要です。

「業務」と「その他」に分ける

令和元年まで雑所得は「公的年金等」とその他で区分されておりましたが、令和2年より「業務に係る雑所得」が新設され、公的年金等と業務以外がその他になりました。

業務に係る雑所得は主に会社員の副業が想定されていますが、シルバー人材センター配分金も業務に該当すると考えられ、家内労働者等の特例により最大55万円を必要経費に算入することが可能です。

区分が新設されたのは、今回計算する「業務に係る雑所得」の収入金額によって、2年後の令和4年から現金・預金取引等関係書類の保存義務を課す、収支内訳書相当の申告書類を作成させる、現金収支の簡易計算を認めるなどの新制度が導入されるからです。

業務に該当しない個人年金は、従来通りその他の雑所得です。

「業務」と「その他」で雑所得内の内部通算

業務に係る雑所得・その他の雑所得いずれかまたは両方で所得額がマイナスになっても、公的年金等を含め雑所得内では内部通算(相殺)が可能です。

公的年金等以外の合計所得金額を計算する際は、業務に係る雑所得・その他の雑所得で内部通算を行います。

例えば個人年金(その他)でマイナス10万円、ネットビジネス(業務)でプラス50万円であれば、内部通算で公的年金等以外の雑所得は40万円です。

令和2年より変更された公的年金等に係る雑所得の計算

公的年金等以外の合計所得金額が計算され、この金額に応じて公的年金等に係る雑所得が変わります。

具体的には必要経費にあたる公的年金等控除額が、下記のようになります。

※上記控除額計算表は令和2年分 所得税及び復興特別所得税の確定申告の手引き 確定申告書B 用P12より引用

例えば65歳以上で年金額 (A) が170万円であっても、公的年金等以外の合計所得金額 (B) が100万円なら公的年金に係る雑所得 (A – C) は110万円を差し引いて60万円ですが、B = 1,100万円なら所得A – Cは 70万円、B = 2,100万円なら所得A – C は80万円と変わります。

合計所得金額・課税所得の計算

公的年金等に係る雑所得が決まれば、公的年金等を含めた合計所得金額が計算されますが、給与所得については注意点があります。

給与所得は所得金額調整控除により10万円減

公的年金等以外の合計所得金額と、公的年金等を含めた合計所得金額で、実は給与所得の金額は変わります。

給与所得控除額・公的年金等控除額いずれも、令和元年までに比べ両者とも10万円(高所得者は10万円超)減少しました。これは公的年金等を含めた合計所得金額が2,400万円以下の場合は、基礎控除を10万円プラスしたためです。

この改正を素直に解釈すると、給与も公的年金等もあった場合プラスマイナス0にならず、所得が10万円ほど増え不利になるように見えます。しかし不利にならないよう、公的年金等を含めた合計所得金額の計算上、給与所得からは所得金額調整控除が原則10万円マイナスされます。

正確には

給与所得の額(上限10万円)+ 公的年金等に係る雑所得の額(上限10万円)- 10万円

がマイナスされます。例えば給与所得の額が8万円、公的年金等に係る雑所得の額が9万円であれば、8万円 + 9万円 – 10万円 = 7万円が所得金額調整控除の額であり、給与所得の額から差し引かれます。

上記確定申告書第一表への記載例では、公的年金等以外の合計所得金額 (53) は給与8万円 +(業務50万円 – 雑その他10万円)= 48万円ですが、所得金額等の給与(6)欄は所得金額調整控除7万円差し引き後の1万円と記載します。

なおこの所得金額調整控除は、給与年収850万円超の方が「公的年金等以外の合計所得金額」の計算上も差し引ける「子ども・特別障害者等を有する者等の所得金額調整控除」とは異なります。

公的年金等を含めた合計所得金額をふまえ、繰越損失があれば差し引き、課税所得の計算も行って所得税を計算します。

手書き申告は注意の年に

高齢者で働いている方・年金以外の所得が大きい方・事業や不動産経営の損失申告を行う年金受給者は、手書きで確定申告書作成を行うと令和元年までより複雑な計算を要求されます。

確定申告書作成コーナーなどの申告ソフト・システムは、このような複雑な所得計算に変わっても、従来通りの入力で自動計算してくれます。

ただソフト・システムを使いこなせず従来通り手書きで計算される方は、ここで解説した注意点を十分に踏まえて行う必要があります。

特に給与所得と年金所得があると、

給与所得控除後の金額算出

→ 公的年金等控除額・公的年金等に係る雑所得の金額算出

→ 所得金額調整控除の計算

→ 所得金額調整控除後の給与所得算出

というステップを踏まないと、10万円所得を過大に計算する間違いにつながるので気をつけてください。(執筆者:石谷 彰彦)