国民年金は、基礎年金として20歳以上60歳未満で日本国内に住所のある人はすべて加入することが求められ、老齢基礎年金として65歳から受給が始まります。

老後に受け取る公的年金には、老齢基礎年金のほかサラリーマや公務員などの給与所得者(第2号被保険者)等が加入する老齢厚生年金もあります。

ここでは、国民年金について取り上げ、この年金を満額以上または1円でも多く受給するために知っておきたい計算方法、加入や受給の要件などを紹介します。

目次

老齢基礎年金を受給するために必要な条件

年金を受給するためには、保険料を納めなければなりません。

・ フリーランス

・ 自営業者

・ アルバイト

・ パート

・ 学生

などの第1号被保険者は、直接本人が市区町村に納付します。

厚生年金保険料を納めているサラリーマンや公務員などの給与所得者の場合は、国民年金保険料も含めて給与天引きされ、勤め先が保険料を納付します。

現在の保険料

国民年金の第1号被保険者が払う保険料は、収入や年齢に関係なく一律です。

この金額は、物価や賃金の伸びを考慮して毎年見直され、令和3年時点で月額1万6,540円です。

老齢基礎年金を受給するために必要な期間

受給に必要な期間を受給資格期間といいますが、この期間は10年(120か月)です。

この改定は2017年8月1日に25年から10年に短くなりました。

受給資格期間は次の期間を合算して10年以上が必要です。

(A) 保険料の納付期間

第1号被保険者期間、第2号被保険者期間(※第3号被保険者期間を含む)

※第2号被保険者の被扶養配偶者であった期間

(B) 学生納付特例を受けた期間

年金保険料の支払いが困難な大学生や専門学校生などの年収が国で定めた基準以下の場合、住民票のある市区町村に申請することで、支払いを猶予される期間(任意加入中は対象以外)

(C) 産前産後免除された期間

妊娠85日以上の出産の場合で、出産予定日または出産月の前の月から4か月の期間(任意加入中は対象以外)は、住民票のある市区町村に申請することで、保険料が免除される、ただし多胎妊娠の場合はこの期間と異なる

(D) 合算対象期間(カラ期間)

この期間は、任意加入できる期間に加入していない期間のことを指しますが、具体的には、該当となる期間に海外に住んでいた、または専業主婦や学生であったなどの場合にその期間が対象となる

いずれの場合も20歳から60歳未満までの期間にカラ期間であったことが必要条件となるが、該当の有無は、ねんきん定期便やねんきんネットなどで確認できる

老齢基礎年金を「満額受給」するための支払い期間

老齢基礎年金は受給資格期間が10年以上あれば受給されますが、この期間はあくまで受給資格の有無を判断する基準に過ぎません。

したがって、満額を受取るためには、原則として20歳~60歳の誕生日の前日までの40年間(480か月)保険料をフルに払うことが必要となります。

その満額受給は、現時点で※年額78万1,700円です。

※年金額はマクロ経済スライド方式によって支給水準が調整されますのでこの額は変動します。

マクロ経済スライドとは

年金財源を維持するために物価スライド(物価変動)に加え、年金加入者の減少や平均余命の伸びなどを合わせて、年金額を調整する仕組みです。

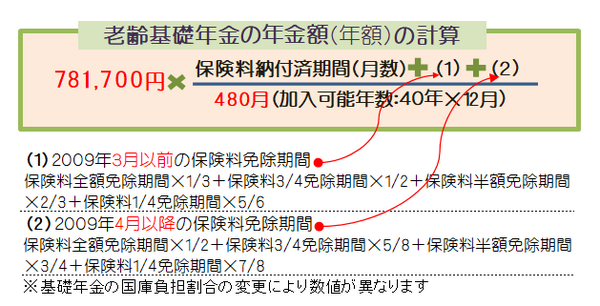

老齢基礎年金の受給額の計算方法

この年金の受給額の計算方法を説明する前に、保険料免除制度に触れておきます。

これは、一定の所得以下の第1号被保険者が、申請によって保険料を

・ 全額免除

・ 3/4免除

・ 半額免除

・ 1/4免除

される減免制度です。

申請可能な期間については、細かな規定がありますので該当する場合は、住所地の市区町村に問い合わせください。

具体的な計算例

保険料納付済期間が120か月および2009年4月以降に納付すべき保険料が4分の3免除されていた期間が16か月あった場合、受給される年金額は次のようになります。

免除された期間:10月=16月 × 5/8

分子にくる期間:130月:保険料納付済期間(120月)+ 保険料免除期間(10月)

分母にくる期間:480月:加入可能月数(40年 × 12月)

年金の年額:21万1,710円 ← 78万1,700円 × (130月/480月)

1円でも多く受給する方法

年金受給額は毎年改定されますが、公的年金は1円でも多いに越したことはありません。

なぜなら、これらの年金は一生涯受取ることができるからです。

保険料の追納制度の利用

年金受給を1円でも多く受給するためには、次に述べる任意加入制度と追納制度の利用があります。

保険料の追納制度(後払い制度)には、保険料の免除、納付猶予、学生納付特例などがあります。

この手続きは年金事務所窓口で申請し、厚労大臣の承認を受けた期間の保険料を後払いすることで、年金受給額を増やせます。

免除制度を例に挙げると、たとえば、保険料の3/4が免除された期間が1年間あった場合、残りの1/4の保険料を1年分追納します。

これによって、保険料納付済期間が12か月増え、受給額も12/480分増加します。

保険料については、追納時点でなく免除された期間に適用となった金額です。

追納できるのは、追納する月の前10年以内の免除等の期間に限定されるため、この点は注意が必要です。

なお、追納方法は月毎の分割だけでなく一括納付も可能です。

満額受給する方法

国民年金保険料を20歳から40年間キッチリ納付できる人は、そう多くないと推測されますが、保険料の未納期間があり満額受給の40年に満たない人は、上述の追納制度や任意加入制度を利用する方法があります。

任意加入制度の利用

この制度は、60歳の時点で、10年間の受給資格期間または納付期間が40年に満たない場合、60歳から65歳まで保険料の納付が可能です。

したがって、カラ期間を含めた未納期間が5年以内で満額受給となる場合は、この制度を利用して納付すれば、この条件を満たします。

なお、65歳以降になっても未だ受給資格期間の10年に満たない場合は、70歳まで納付が可能です。

繰上げ受給をしている場合、この制度は利用できないのでこの点を留意ください。

満額以上受給する方法

繰下げ受給の利用

老齢基礎年金を満額以上受給するためには、繰下げ受給の方法があります。

この制度は、年金を70歳まで遅らせて受給することが可能で、繰下げ1か月につき0.7%増額された年金が一生涯受給されます。

この制度を利用した年金額は、仮に70歳まで遅らせた場合、42%(60か月 × 0.7%)増額します。

満額で計算した場合、

となります。

なお、繰下げ受給期間については、2022年4月から75歳までに拡大される見通しです。

その場合の増額率は84%と倍近くになります。

繰下げ受給についての主な留意点

繰下げ受給のタイミングは、本人の寿命が予測不可能な事や繰下げ待機期間中は無年金となる事などの損得を考慮するより、あくまでも家計の余裕度に応じて判断すべきです。

・ 繰下げ請求(繰下げている年金の受給請求)は、原則的に66歳の誕生日からとなり、65歳から66歳までの1年間は据え置となり、この期間は繰下げ請求ができない

*66歳からはいつでも繰下げ請求できる

・ 66歳の誕生日前の1年間に遺族基礎年金や障害基礎年金を受給あるいはその権利を有する場合は繰下げ請求ができない

・ 振替加算額や配偶加給年金額は繰下げ待機中においても受給されるが、繰下げによる増額はない

・ お宝年金と言われる付加年金に加入している場合は、繰下げ受給開始から、繰下げ請求と同率で増額される

・ 繰下げ請求を1度行うと取り消しができない

上述の留意点は、老齢基礎年金のみを選択した場合について述べています。

老齢厚生年金の繰下げ受給についての要件などは、老齢基礎年金と異なる項目もあります。

ここで述べた内容は、老齢基礎年金のみの記載ですが、すべての項目を網羅していません。

老齢厚生年金等を含めた公的年金の詳細については、毎年誕生日に郵送される「ねんきん定期便」、スマホ・PCで検索できる年金ネットあるいは年金事務所等に確認することをお勧めします。(執筆者:CFP、1級FP技能士 小林 仁志)