確定申告期間には、所得税だけではなく贈与税も手続きします。

贈与税は110万円控除があるので、贈与財産が110万円以内であれば申告不要です。

しかし、110万円超える財産をもらった場合や贈与税の特例制度を適用する際には、必ず申告しなければなりませんので期限内に手続きしてください。

目次

贈与財産は自分で評価額を算出しなければならない

贈与を受けた財産が現金や預金であれば、もらった金額が贈与税評価額です。

一方で、不動産や株式の贈与を受けた場合には申告する人が評価額を計算することになり、贈与財産の種類に応じて必要書類を用意する必要があります。

必要書類を揃えていないと、税務署の確定申告相談会場に行っても贈与税の申告書は作成できません。

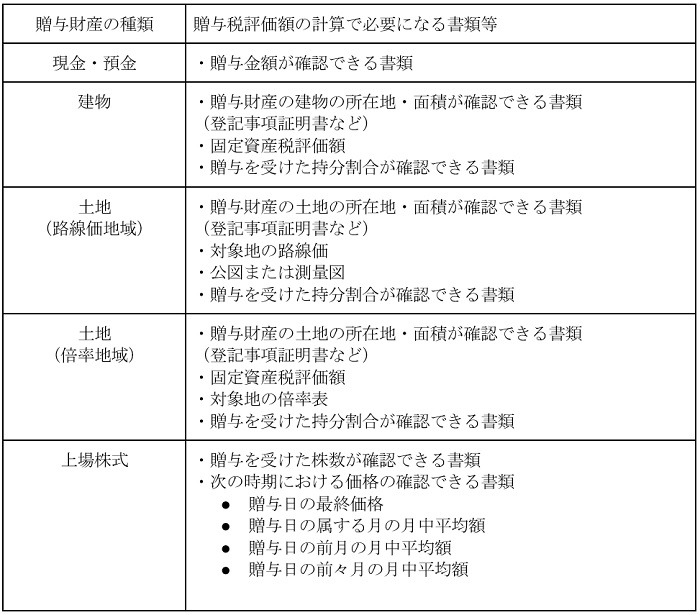

主な贈与財産の種類と申告時に用意すべき書類

主な贈与財産の種類と申告時に用意すべき書類は、次の表の通りです。

贈与税の特例適用は申告も要件の1つ

多額の贈与財産をもらったとしても、特例を利用すれば贈与税が非課税になるケースもあります。

しかし、

です。

特例要件を満たしている場合でも、贈与税の申告手続きを行わなければ、特例適用を申告したことにはなりません。

また、申告期限を1日でも過ぎてしまうと特例の適用は一切認められませんので、必ず申告期限内に手続きしてください。

なお、贈与税の申告は、贈与者ではなく財産をもらった受贈者が行うものです。

申告する税務署は、申告する時点で受贈者が住んでいる場所を管轄する税務署なので、提出前にご確認ください。

申告期限と納付期限は同日

所得税の確定申告期間は2月16日から3月15日までなので、贈与税のほうが半月早く申告書を提出できます。

贈与税の申告期限と納付期限は同日であり、贈与税の納付書は税務署から送付されませんのでご注意ください(所得税も申告期限と納付期限は同日です)。

したがって、贈与税の申告書を提出したら、税務署の窓口や「国税クレジットカードお支払サイト」などを通じて自主的に贈与税を支払う必要があるのです。

なお、贈与税は振替納税の対象外なので、所得税の振替納税を利用している人でも自主納付することになります。

納付期限を過ぎると納付が遅れた日数に応じて延滞税が発生しますので、納付忘れに注意してください。

贈与税対応できる税務署職員は限られている

税務署で贈与税を担当している部署は「資産課税部門」ですが、資産課税部門に所属する職員は全体の1割程度にしかすぎません。

また、贈与税は国税なので、市役所で相談することはできませんし、税理士の無料申告相談の会場でも贈与税の申告相談もできません。

令和2年分の確定申告には、確定申告会場の混雑緩和のために「入場整理券」が必要です。

入場者が上限に達するとその日の相談が打ち切られますので、申告手続きは早めに済ませることをおすすめします。(執筆者:元税務署職員 平井 拓)