「人生100年」「老後の生活資金は夫婦で4,000万円」などと言われるものの、「預金してもお金は増えないし年金受給額も減る一方で老後が不安」それが今の時代です。

ここでは老後資金を貯えるための目安として、「入ってくるお金」「自助努力で賄えるお金」「出て行くお金」をまとめます。

目次

入ってくるお金:年金はいくら受け取れるのか

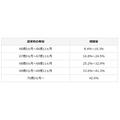

国民年金に10年以上加入した人は65才から「老齢基礎年金」を受け取れますが、受け取りの開始を遅らせることもできます。

受け取りの開始を遅らせると<表1>のように年金額が増えます。

<表1>「老齢基礎年金」の繰下げ請求と増額率(昭和16年4月2日以後に生まれた人について)

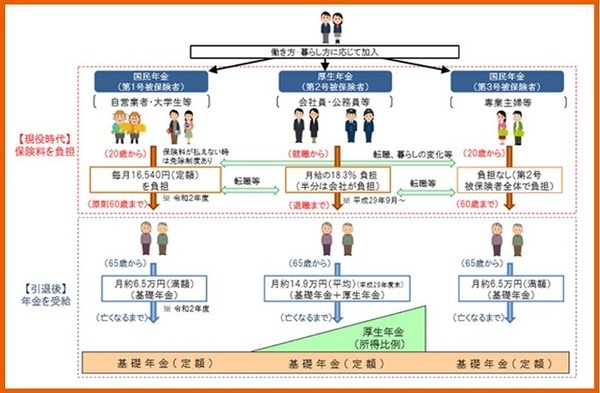

「厚生年金」に加入しているサラリーマンや公務員の人たちはこれに「老齢厚生年金」が上乗せされますが、受給年齢は<区分1>(説明上設けた番号であって制度上の番号ではありません)の60才が少しずつ繰り上げられ、最終的には65才に<区分11>になります。

<区分1>

【男子】昭和16年4月1日以前生まれ

【女子】昭和21年4月1日以前生まれ

<区分2>

【男子】昭和16年4月2日~昭和18年4月1日生まれ

【女子】昭和21年4月2日~昭和23年4月1日生まれ

<区分11>

【男子】昭和36年4月2日以降生まれ

【女子】昭和41年4月2日以降生まれ

参照:日本年金機構

「老齢厚生年金」の額は収入によって異なりますが、

・ 期間中の平均収入(月額換算した賞与含む)は月43.9万円

の人で、

「老齢基礎年金」月額約6.5万円

合計で月額約15.6万円

です(令和2年度)。

年金見込み額は毎年変わっていきますので「ねんきんネット」や誕生月に郵送される「ねんきん定期便」で自身の年金見込み額を確認しましょう。

自助努力で賄えるお金:何才まで働けるのか

金融広報中央委員会の「家計の金融行動に関する世論調査 (pdf)」によると、老後の生活資金源を「就業による収入」と回答した人の割合は、

・2018年:45.7%

・2019年:48.2%

と増加傾向にあります。

健康志向の高まり、平均寿命の高齢化、年金受給額の減少傾向などを考えると、当然のことだと言えます。

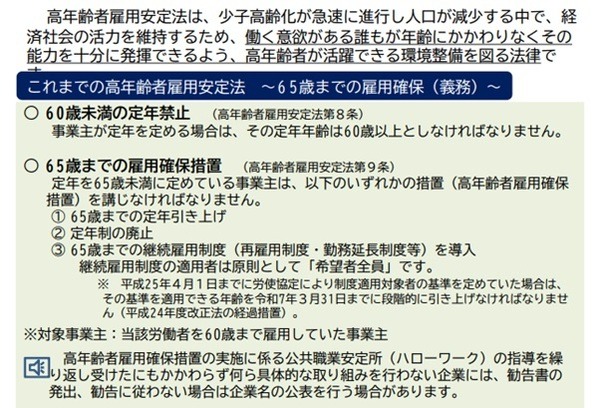

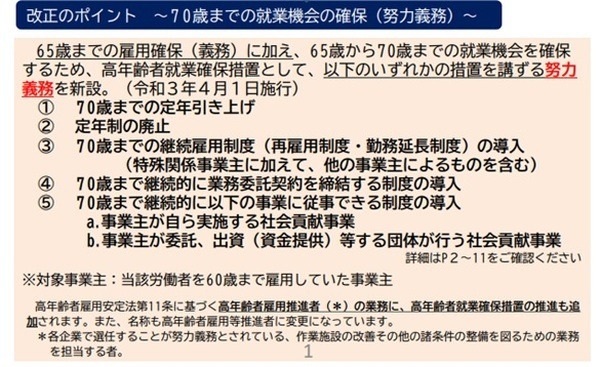

「高年齢者等の雇用の安定等に関する法律」(高齢者雇用安定法)が令和3年4月1日に一部改正され、法律的にも高年齢者の雇用は促進されます。

改正前後の違いは、次の通りです。

<現行(改正前)の高年齢者雇用安定法>

<改正後の高年齢者雇用安定法>

賃金についても著しく低下しないように、雇用保険から「高年齢雇用継続給付」を受けられます。

詳しくは厚生労働省のホームページをご確認ください。

働きながら(「厚生年金」に加入しながら)受給できる「在職老齢年金」がありますが、「在職老齢年金」は月給(高年齢雇用継続給付を含む)・賞与の金額に応じて、減額や全額支給停止になります(「老齢基礎年金」は支給停止の対象外)。この辺も把握しておくとよいことでしょう。

参照:日本年金機構「在職老齢年金支給停止の仕組み (pdf)」

出て行くお金:介護費用はいくらかかるのか

平均寿命が伸び続ける一方で、健康上の問題がなく支援や介護を必要としない「健康寿命」との差は、男性で9年、女性で12年です。

この期間は介護費用がかかる期間です。

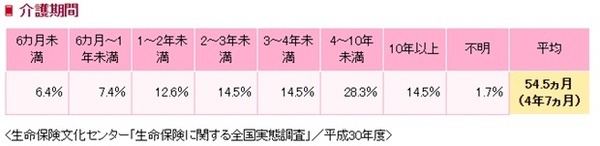

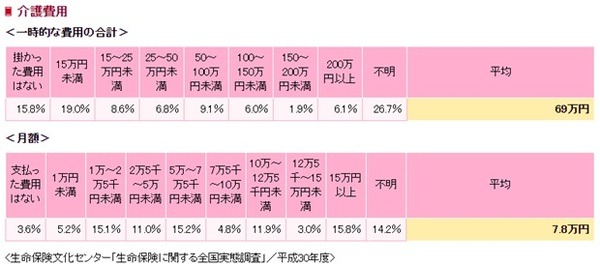

以下は、過去3年間に介護経験がある人に生命保険文化センターが行った調査の結果で、<表2>は介護期間、<表3>は介護費用です(介護度はバラバラ。公的介護保険サービスの自己負担費用を含む。一時費用には住宅改造費や介護用ベッドの購入費を含む)。

<表2>

<表3>

一時金は、たとえば自宅での介護か施設に入るのかによって変わり、同じ自宅での介護であってもどのようなサービス(訪問介護やデイサービス他)を利用するかによって月額も変わります。

備えは長期的・計画的に

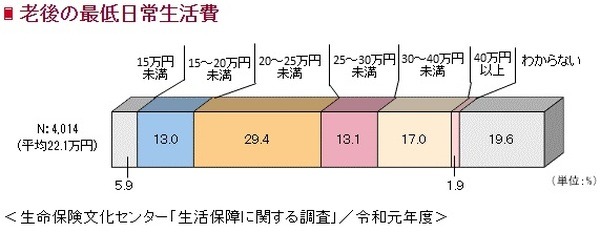

生命保険文化センターが行った意識調査では、夫婦2人の老後の最低日常生活費の平均月額は22.1万円です<図1>。

<図1>

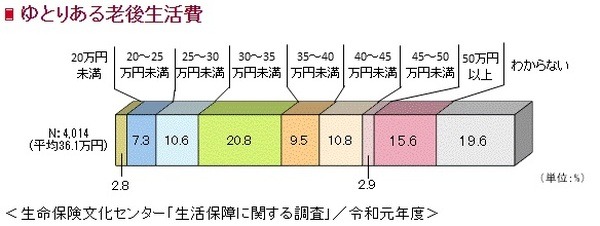

ここに、旅行やレジャー、趣味・教養、耐久消費財の買い替え費用、人との付き合い、孫などへの資金援助などを上乗せすると平均月額は36.1万円です<図2>。

<図2>

現在の生活も維持しながらの老後資金作りは簡単ではないからこそ、インフレリスクや年金見込み額の推移も見ながら長期的・計画的に行いましょう。(執筆者:金澤 けい子)