令和2年分の確定申告に関しては、所得計算や所得控除に関して多くの改正点がありますが、令和2年に入ってから正式に新設された「ひとり親控除」もその1つです。

確定申告書の様式にあった「寡婦、寡夫控除」は「寡婦、ひとり親控除」となり、確定申告書作成コーナーの操作方法も変わりました。

作成コーナーでは複数の選択肢に沿って進めていくことで、要件の対象になるかを判定してくれますが、その変更点を解説します。

目次

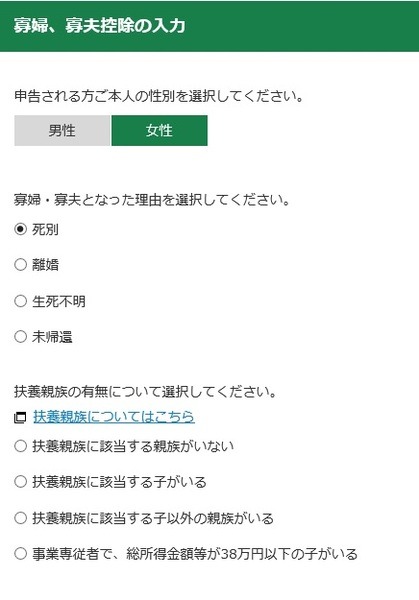

従来の寡婦、寡夫控除

令和元年分までの寡婦、寡夫控除においては、性別・要件を選択して入力を進めますが、未婚の要件が対象外となっておりました。

また扶養親族等の該当者がいるかで、男性に関しては寡夫控除の対象になるかが判定され、女性に関しては特別の寡婦・一般の寡婦・対象外のいずれになるかが判定されました。

新たな「ひとり親控除」の入力方法

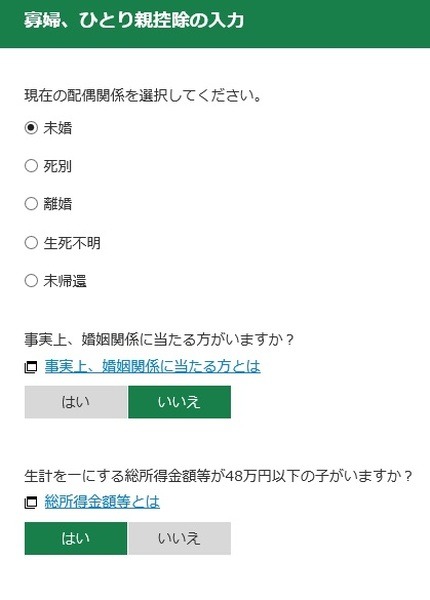

寡婦、ひとり親控除の入力画面から、令和2年に新設されたひとり親控除の申告を行うことができます。

配偶関係の選択肢には「未婚」があり、選ぶとはい・いいえ形式の質問が2つ現れます。「事実上婚姻関係にある当たる方(=住民票上で「未届」と記載された事実婚配偶者)がいますか?」で「はい」を選ぶと、ひとり親控除は受けられません。

生計を一にする総所得金額等48万円以下の子(いわゆる扶養親族の子も含む)もいる必要があります。

計算結果で、ひとり親控除が35万円であることが確認できます。令和元年以前に、特別の寡婦に該当した場合の寡婦控除と同額です。

令和2年以降「寡婦控除」の入力方法

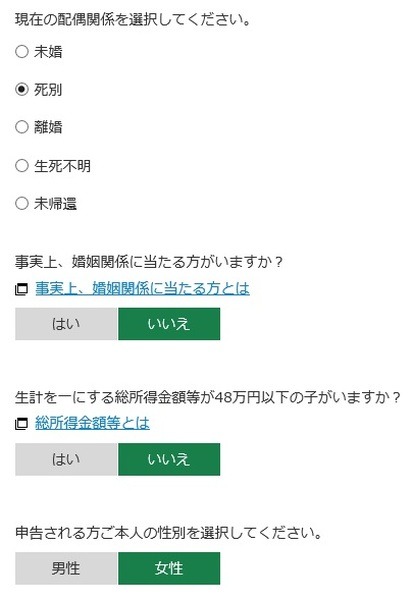

ひとり親控除新設により寡夫控除は廃止されましたが、寡婦控除はひとり親ではない、主に高齢の方向けに要件を限定して残りました。

令和2年以降も寡婦控除を受けられる方で多いのは、配偶関係が「死別」、事実婚配偶者は無し、総所得金額等48万円以下になる同一生計の子も無しという状況だと考えられます。

なお配偶関係は「未帰還」「生死不明」でも寡婦控除は受けられます。寡婦控除額は、従来通り27万円です。

合計所得金額500万円超では受けられず

令和元年分以前では「扶養親族に該当する親族がいない」以外に該当すれば、所得に関わらず寡婦控除(女性のみ)を受けられたのですが、令和2年分以降は合計所得金額500万円を超えると、寡婦控除・ひとり親控除いずれも受けられません。

作成コーナーにおける所得制限判定は、各種所得を入力後に自動で行ってくれます。(執筆者:石谷 彰彦)