令和2年分の確定申告は、平成30年度の抜本的税制改正をベースに令和2年度の通常改正・コロナ特例も混ざって非常に多くの改正点があります。

急遽決まったコロナ特例の税制優遇が、イベントのチケット代を払い戻さなかった際に、寄附として扱い支払った側の所得税・住民税を軽減するものです。減税を受けるためには、確定申告が必要です。

イベント業者・参加予定者を助ける狙いはあるのですが、寄附金の税制は分類が細かいこと、所得税・住民税で取り扱いに違いがあることや、分類によっては所得税で2種類の申告方法があることから複雑であり、性格をよく理解しておいた方がいいです。

確定申告書作成コーナーで申告すると、有利な申告方法を自動判定してくれることもあり便利です。作成コーナーを使った申告方法をメインに解説していきます。

目次

作成コーナーでは寄附金控除の画面から入力

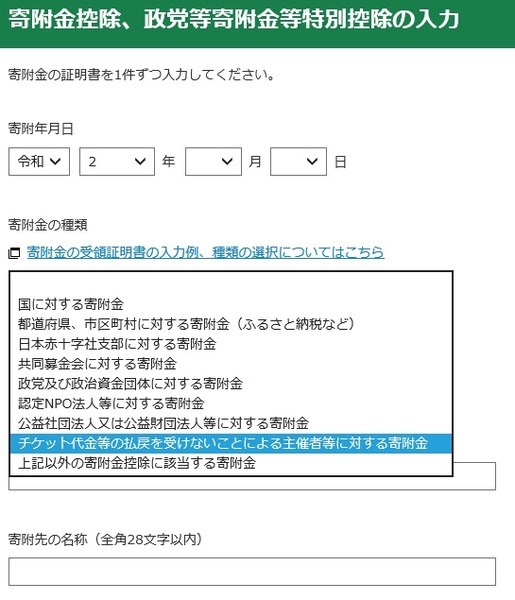

チケットの払戻放棄は、所得控除入力画面の「寄附金控除」を選択します。

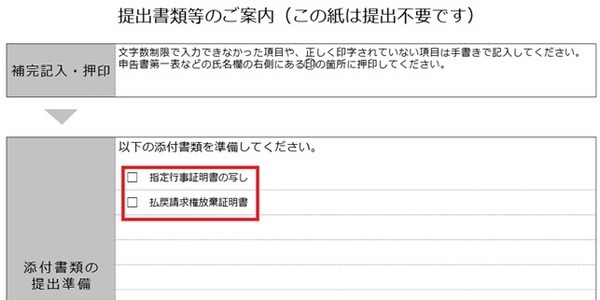

必要書類

作成コーナーの計算終了後に出力されるPDFを見ればわかるのですが、この寄附金控除を行うにあたって直接必要なのは、主催者側に発行してもらった

・ 指定行事証明書の写し

・ 払戻請求権放棄証明書

以上2点です。XMLデータをもらっていれば取り込むだけで申告できますが、ここでは書面でもらっている場合の申告方法を紹介します。

その他給与所得や年金所得があれば源泉徴収票など、申告する所得に応じて必要なものもありますが、源泉徴収票の提出義務はありません。

所得税に影響する箇所の入力方法

寄附金の種類に関しては選択肢が多いのですが一番重要な項目であり、必ず「チケット代金等の払戻を受けないことによる主催者等に対する寄附金」を選んでください。

選択肢ごとに寄附金の控除額計算は異なっており、チケット払戻放棄は寄附上限20万円など独特の制約があります。並んで重要な項目である「払戻請求権放棄証明書のチケット等の払戻請求権を放棄した金額」に関しても間違えず転記してください。

まら、チケット等の払戻請求権を放棄した年月日を寄附年月日としてください。

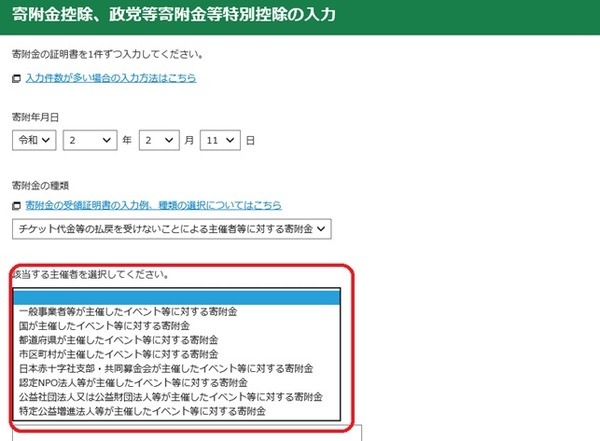

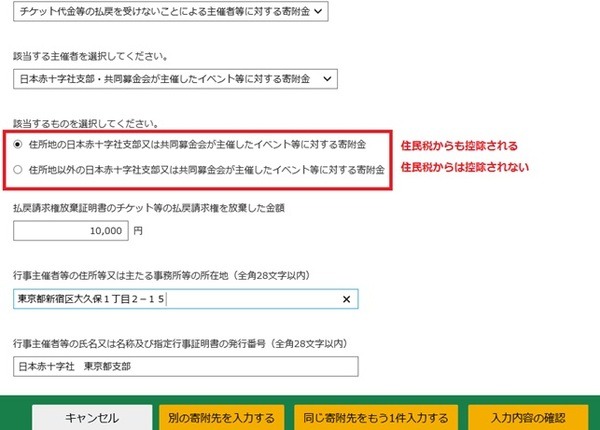

該当する主催者に関しての選択肢も多いのですが、「都道府県が主催したイベント等に対する寄附金」「市区町村が主催したイベント等に対する寄附金」を選択した場合はふるさと納税と同様に、該当自治体を選択肢として選べるようになっています。

地方自治体以外が該当主催者であれば、行事主催者等の所在地・名称(もしくは行事証明書の発行番号)を必要書類から転記します。

住民税に影響する箇所の入力方法

該当する主催者を選択した際に現れる、2択または4択の選択肢は、住民税の寄附金税額控除に影響します。

主催者が日本赤十字社支部や赤い羽根共同募金であれば、住所地の支部・共同募金会であるかを選択します。住所地であれば住民税の控除対象です。

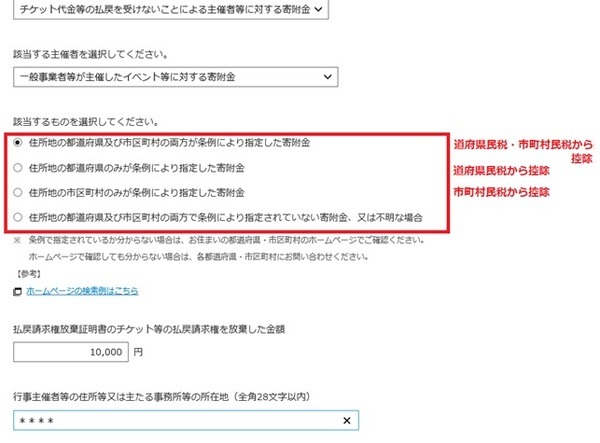

また主催者が認定NPO法人等・公益社団法人又は公益財団法人等・特定公益増進法人等・一般主催者等であれば、都道府県・市区町村の条例で指定した寄付金であるかが4択で表示されます。

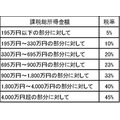

条例で指定した都道府県・市区町村の住民税から控除されます。原則として、道府県民税・都民税は税率4%、市町村民税・特別区民税は税率6%です。

申告方法は2とおりから選べる

作成コーナーの画面は1つですが、画面の上部に寄附金控除と特別控除の2つが表記されていることからわかるように、実は申告方法は2種類あり作成コーナーでは有利な方法を自動判定してくれます。

手書きの場合は2種類あることを理解の上で、いずれかを選択します。

申告方法1:公益社団法人等寄附金特別控除(税額控除)

チケット払戻の放棄という実態からは、公益法人への寄附と同等の扱いになるとは思い浮かばないと思いますが、実際にはいわゆる寄附金控除よりは公益社団法人等寄附金特別控除で申告すると有利になる方が多いです。

寄附金特別控除に関しては、専用の計算明細書も添付して提出する必要がありますが、作成コーナーでは先ほどの画面を進めていけば自動で出力されます。

寄附の額に関しては、所得金額合計の40%という上限のほか、チケット払戻放棄に特有の要件として年間20万円もあります。

ここからはチケット払戻放棄の寄附はないものとして計算方法を挙げますが、公益社団法人等寄附金特別控除は、所得税の額から

(寄附額-2,000円)× 40%

だけ差し引けますが、2,000円の自己負担はふるさと納税と同じです。ただし所得税額の25%が上限で、最大で所得税を4分の1圧縮できます。

計算書出力例のように寄附相当額が20万円を超えたために20万円で頭打ちとなり、40%をかけたら7万9,200円となるケースでも、所得税の25%がそのおよそ半分の3万8,600円であれば、所得税控除額は3万8,600円であり、40%分は引けません。

それでもいわゆる寄附金控除より有利であり、こういうケースは多いです。何故こちらが多いかは、次の寄附金控除も理解してください。

申告方法2:寄附金控除(所得控除)

もう1つの申告方法が、所得を引き下げる控除である寄附金控除であり、ふるさと納税もこちらに該当します。

所得の引下額が(寄附額-2,000円)であり、減税効果は(寄附額-2,000円)× 所得税率ですが、税率が40%を超えれば公益社団法人等寄附金特別控除より有利です。

しかし税率が40%を超え最高税率45%となるのは課税所得が4,500万円超の部分であり、40%以下の税率が適用されることが多いです。

公益社団法人等寄附金特別控除は所得税の25%という制限もありますが、上限の寄附額20万円であれば所得税31万6,800円以下でこの制限が適用され、上記公益社団法人等寄附金特別控除の計算事例では3万8,600円が減税されます。

この場合の寄附額-2,000円の20%程度減税されます。

この観点から考えると、逆に課税所得が低いケースで寄附金控除が有利になることもあります。上限の寄附額20万円であれば、寄附金を除いて概ね課税所得80万円を切ると(所得税4万円未満)寄附金控除のほうが有利です。(執筆者:石谷 彰彦)