令和2年分の確定申告・納税期限は令和3年4月15日まで延長されたため、前回と同様に時間的余裕は生まれましたが、申告と納税期限は同日のため申告書作成を終えてあわてて納税資金を考えることも想定されます。

ただ申告書作成の結果納税が求められたとしても、必ずしも納税義務があるとも言えません。一方で住民税の賦課・納税は確定申告・所得税納税義務とリンクしきれていないため、住民税のことも考える必要はあります。

目次

年金所得者には納税義務なしと知らせる作成コーナー

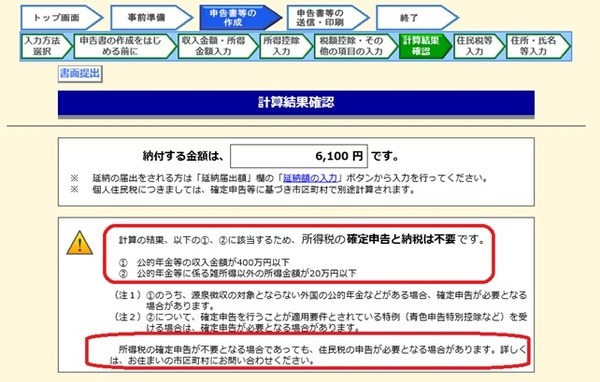

公的年金受給者でも所得や扶養・保険料・医療費などの状況により所得税を納めなければならない方もいらっしゃいますが、国税庁ホームページの確定申告書作成コーナーでは納付する金額が出ても、申告・納税が不要である旨のメッセージが出ることがあります。

この場合は外国年金がある場合を除いて確定申告を行う必要は無く、住民税の申告を行う必要がある場合は住民税の申告書を記載の上でお住まいの市区町村に提出しますが、書面の確定申告書を提出すればよい市区町村もあります。

給与所得者は住民税試算サイトで確認できる

確定申告と納税が不要のメッセージは、公的年金等の年収が400万円以下の方であれば出力されますが、一方で年収2,000万円以下サラリーマンの副業・投資等所得が20万円以下の場合は出力されません。

年金所得者に関しては平成23年分から申告不要の要件が法令で規定され、それ以外に関しては平成22年分以前から規定されていることが理由として考えられます。

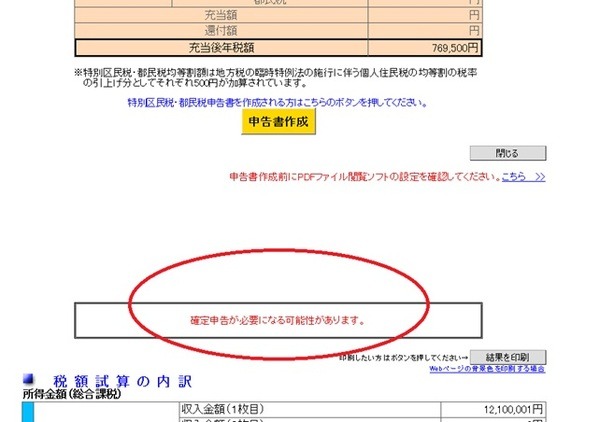

ただURLにzeisim.e-civion.netが含まれている住民税試算サイト(例えば東京都千代田区の個人住民税試算サイト)では、住民税額を表示する画面で、逆に確定申告が必要なケースについてメッセージが表示されます。

お住まいの市区町村でこのシステムを使っているのであれば申告書作成も出来て便利ですが、別の市区町村サイトを使う場合でも住民税額が違ってくる可能性を念頭に入れて、確定申告義務があるか確認することは可能です。

ただし判定してくれないケースもありますので、どこまでシステムで判定してくれるかは次に説明します。

確定申告・納税義務の例外に当てはまるか確認

年金所得者に関しては次の1.、給与所得者に関しては2.または3.に当てはまり、さらに4.のいわゆる20万円ルールを満たすと確定申告・納税義務の例外に当てはまります。

1. 公的年金等の年収400万円以下※外国年金除く

年収(公的年金等の源泉徴収票「支払金額」の全合計)400万円以下の方には、確定申告・納税義務の例外が認められています。

ただし国内源泉徴収の対象にならない外国年金があれば、確定申告は必要です。

2. 本業で年末調整が行われている(給与年収2,000万円以下)

主たる給与(本業)の年収が2,000万円以下であれば、職場は年末調整をしてくれるため、確定申告義務が必ずしも発生しないことは有名です。

なお家事使用人などの要件に当てはまることが理由で、職場が所得税の源泉徴収を行っていないのであれば、確定申告が必要です。

3. 給与年収が一定の所得控除+150万円以下

2か所以上から給与を受け取っている場合には、もう1つ認められている確定申告義務の例外があります。

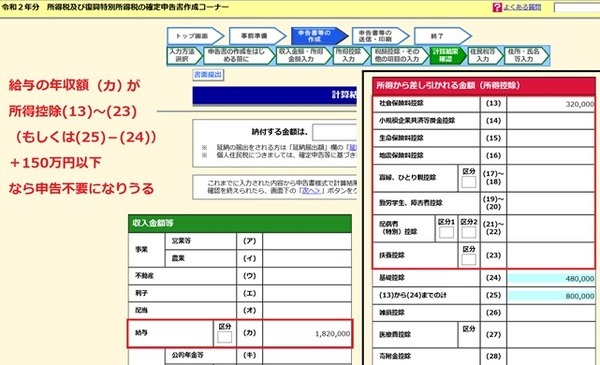

ただ要件が細かいので、納税が発生した確定申告書を作成コーナーで計算してみたものとして解説します。なおこちらも、給与から所得税の源泉徴収が適正に行われていることが前提です。

計算結果確認画面の収入金額等の給与(カ)が、「所得から差し引かれる金額」のうち扶養控除までの(13) ~ (23) の合計額 + 150万円以下であれば、申告・納税不要のメッセージは出ませんが確定申告義務の例外が認められることがあります。

なおこの要件に関しては、e-civionの住民税試算サイトでも判定されないので、計算結果確認画面から数値を拾って確認する必要があります。

4. 同族会社役員・親族ではなく、その他所得20万円以下

上記1.の年金所得者であれば公的年金等に係る雑所得以外の所得、2.・3.の給与所得者であれば給与所得・退職所得以外の所得が20万円以下である必要があります。

2.の給与所得者に関しては、副業のバイトを行っている場合は収入が20万円以下と考えてください。

ただし同族会社の役員もしくはその親族であり、その同族会社から給与以外の名目でもお金をもらっているのであれば、少額であろうと確定申告が必要です。

給与・年金両方ある場合の申告義務

給与所得者と年金所得者には確定申告義務の例外が認められていますが、給与と公的年金等の両方をもらう、いわゆる働く高齢者に関しては2種類の観点から以下のようにまとめられます。なお給与・公的年金等以外の所得はないものとします。

年金所得者の特例は比較的単純で、年収が公的年金等400万円以下 + 給与85万円以下です。これは給与所得額が、年収85万円 – 給与所得控除55万円 – 所得金額調整控除10万円 = 20万円となるからです。

一方給与所得者の特例は、令和2年からの給与所得控除・公的年金等控除の改正により複雑になっています。

この場合は年金所得20万円以下の必要がありますが、65歳以上と65歳未満で所得計算上差し引ける控除額が変わりますので、65歳以上であれば年金額130万円以下、65歳未満であれば80万円以下が原則です。

ただし公的年金等以外の所得が1,000万円を超えると公的年金等控除が10万円下がるため、所得20万円以下となる年金額を10万円下げて考える必要があります。

給与所得控除後の金額が1,000万円を超える年収基準は1,195万円超が原則ですが、23歳未満扶養親族または特別障害者がいれば15万円上昇し1,210万円超となります。

住民税の申告義務が発生する場合もある

年金所得者に関して確定申告不要とお知らせする画面で、「住民税の申告が必要となる場合があります」と注意書きがあります。住民税の申告義務がある場合というのはどのようなケースでしょうか。

源泉徴収票・住民税天引き対象の所得だけなら義務なし

給与所得・退職所得・公的年金等に係る雑所得に該当するものがあれば源泉徴収票が発行されますが、同内容の所得情報は受給者お住まいの市区町村に住民税課税資料として提出されます。

また源泉徴収あり特定口座における取引や、上場株式等の配当・利子は所得税のほか住民税も天引きされます。

ここまで挙げたような所得しかないのであれば、確定申告義務がなければ住民税の申告義務も発生しません。しかしここに挙げたもの以外の所得が1円でもあれば、確定申告義務がなくとも住民税の申告義務は発生します。

医療費控除などを追加したいなら申告する

所得税納税したくないからと申告を何もしないでおくと、給与や年金から天引きされる住民税が知らないうちに高くなってしまうこともあります。

源泉徴収票には勤務先の年末調整や年金支払団体に提出する扶養親族等申告書で申告した所得控除は反映されますが、医療費控除などは確定申告か住民税の申告を行わないと受けられません。

年末調整を行った給与所得者であれば医療費控除・雑損控除・寄附金控除が該当します。年末調整を行っていない年金受給者であれば、前述3控除のほか生命保険料控除・地震保険料控除・小規模企業共済等掛金控除が該当しますが、年金天引き以外の社会保険料控除も申告が必要です。

年末調整や扶養親族等申告書で申告し忘れた控除も、確定申告か住民税の申告で追加できます。

確定申告義務がないなら確定申告はしなくてもいいのですが、住民税の申告で各種控除を申告しておいたほうがいいです。住民税の所得情報は、児童手当や保育料・高校授業料などの教育収支にも影響するからです。

初年度の住宅ローン控除は確定申告必須

なお上記の控除と異なり、住宅ローン控除の1年目に関しては住民税の申告で済ますことはできず、住宅ローン控除後もなお所得税納税が出るのであれば必ず納めてください。

2年目以降でも年末調整で受けていなかった住宅ローン控除を住民税の申告で受けることはできず、確定申告が必要です。

住宅ローン控除は基本的に所得税を軽減するための控除であり、所得税から引ききれない分を例外的に住民税から差し引くためです。

繰越損失は要申告

損失の繰越を行う場合は、注意点があります。下記のサラリーマンの事例で考えます。

・ 令和2年分の給与所得については、年末調整を行っている(課税所得1,800万円)

・ そのほかに雑所得20万円

・ 上場株式等の譲渡損失が令和2年または令和元年で100万円生じている(令和元年分は確定申告を行っている)

このケースでは上場株式等の譲渡損失は給与・雑所得とは相殺できないため、確定申告すると20万円の40%に復興特別所得税を加えて約8万円の納税が必要ですが、給与所得以外が20万円以下なので申告義務はありません。

しかしこのケースで確定申告を行って約8万円の納税を行わないと、令和3年分以降に100万円の株損失は繰り越せません。確定申告を行うも行わないも一長一短ですが、どちらが良いか見極めが必要です。

繰越損失を失効しない形で期限までに申告を

上記事例で確定申告を行わないのであれば住民税の申告は必要ですが、このようにすると所得税では損失を繰り越せず、住民税で繰り越せるため両者で繰越損失が異なってきます。

またもう1つの注意点として確定申告・住民税申告どちらの形をとるにしても、令和3年度の住民税納税通知書送達までに行わないと、住民税で100万円の損失繰越はできなくなる点も頭に入れておいてください。

さらに令和2年分の確定申告を行わず令和3年分の確定申告を行っても、少なくとも所得税の損失繰越はできなくなります。繰越損失に関して管理が煩雑になるのが嫌であれば、確定申告した方が面倒なことは無くなります。(執筆者:石谷 彰彦)