ここ数年、50代、60代の熟年離婚が増えています。

退職金が支給される配偶者の定年に合わせて妻の側から離婚を切り出すケースが多いようです。

夫が定年を迎えた時には、子どもは既に独立し、夫婦2人の生活が待っています。

今までは子どものためにと配偶者のわがままに耐えていたのをこれを機に気兼ねせずに自分の人生を好きなことに費やしたいと思うのではないでしょうか。

では、夫はどうでしょうか。

今まで仕事中心で頑張ってきて、これから夫婦でゆっくりとしようと思っていたのに突然の離婚要求です。

このような熟年離婚が増えた原因の1つに離婚時の年金分割制度があります。この年金分割で収入の多いほうの公的年金が削減されて老後貧乏になる可能性があるのです。

そこで、いざというときに困らないために、年金分割についての知識をつけておきましょう。

目次

離婚時の年金分割とは

離婚時の年金分割とは、夫婦において配偶者より収入が少ない方を守るための制度で、対象となる年金は、厚生年金だけです。

結婚している期間に納めた厚生年金保険料の記録を夫婦で分け合うことになります。

ただし、

ことになります。

離婚時の年金分割の前提

「離婚時の年金分割」を利用するにあたっては、次にあげる要件があります。

・ 当事者双方の合意または裁判手続きにより按分割合を定めたこと

・ 請求期限(原則、離婚等をした日の翌日から起算して2年以内)を経過していないこと

参照:日本年金機構

離婚時の年金分割の種類

年金分割には、

「3号分割」

の2つの制度があります。

「合意分割」

「合意分割」は、婚姻期間の厚生年金記録を分割する方法で、夫婦の合意を必要とします。

この合意は、分割する割合を話し合って決めるもので、按分割合の上限は50%です。

話し合いで決められない場合には、裁判所での調停や裁判によって決めることになります。

たとえば、収入の多いほうが、なるべくなら割合を減らしたいと思って30%で分割したいと話し合いに抵抗をしても、最終的には裁判等で50%になってしまうのです。

この話し合いでは、無駄な抵抗をしないことが肝要かもしれません。

「3号分割」

「3号分割」は、制度として2008年4月1日から施行された制度でそれ以降の婚姻期間中の国民年金第3号被保険者(会社員や公務員等に扶養されている配偶者)であった期間が対象です。

配偶者の合意は必要なく、分割の割合は50%と決められています。ただし、2008年4月以前の婚姻期間には、この「3号分割」は適用されません。

婚姻期間が長い熟年離婚の場合には「3号分割」だけでは無理であるため、必ず話し合いによる「合意分割」が行われます。

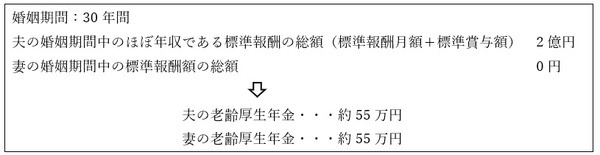

年金分割で将来の年金はどうなるのか

では、年金分割で将来もらえる年金はどうなるのでしょうか。

結婚後に配偶者が専業主婦もしくは扶養の範囲内で働いていると仮定して「老齢厚生年金」を計算してみましょう。

年金分割をしなければ夫が65歳から支給される厚生年金が婚姻期間中の分として約110万円であったものが、半分の約55万円に減ってしまいます。

ただし、結婚前と離婚後の厚生年金の記録はそのまま残るので実際の受取額はもっと多くなります。

また、「老齢基礎年金」である国民年金の部分は分割の対象外なので、それぞれ納めた保険料に応じて支給されます。

離婚時の年金分割のデメリット

年金分割でメリットがあるのは夫婦で収入の少ないほうです。

したがって、配偶者が専業主婦もしくは扶養の範囲内で働いていて「第3号被保険者」の資格である方は、離婚をすることによって「老齢厚生年金」が増えることになります。

また、配偶者が厚生年金に加入して働いていても収入が少なければ、多いほうから記録が50%になるように振り分けられます。

特に熟年離婚の場合には、厚生年金の加入期間が長いため、分割することによって将来の年金がかなり減ってしまうことでしょう。

離婚時の年金分割は、「離婚しても厚生年金の記録が増えることによって、働いた期間が少ない配偶者でもある程度の厚生年金をもらえる」とそのメリットばかり強調されています。

しかし反対に、一生懸命働いて保険料を納めたほうの年金が減らされてしまうというでデメリットがあるのです。

離婚を避けるべく努力をするのが賢明

離婚時の年金分割は、収入の多いほうにとっては、将来の年金が減らされるという大きなダメージを受ける可能性が高いといえます。

そこで、離婚した場合の分割の額を年金事務所で確認することをおすすめします。

どれほどの記録が相手にいくのかを知っておくことが老後を考えるにあたって重要です。熟年離婚の場合には、保険料を長期間支払らっていますので高額になるかと思います。

定年後に夫婦2人の豊かな老後を計画していたのに、突然離婚を切り出された場合には、離婚を避けるべく努力をするべきでしょう。

年金分割による「老後貧乏」にならないためには、配偶者に対して今まで以上に思いやりを持って接することが必要かもしれません。(執筆者:特定社会保険労務士、1級FP技能士 菅田 芳恵)