最近はテレビ・新聞・ネットなどで「人生100年時代のプラス年金」と謳った「国民年金基金」の広告が目に付きます。

国民年金基金とは「どういう年金なのか?」「老後資金にプラスとなる年金なのか?」「厚生年金となにが違うのか?」などについて述べてみたいと思います。

特に、掛金については少し複雑な仕組みで理解しづらい点もあるので、分かりやすい説明を心掛けます。

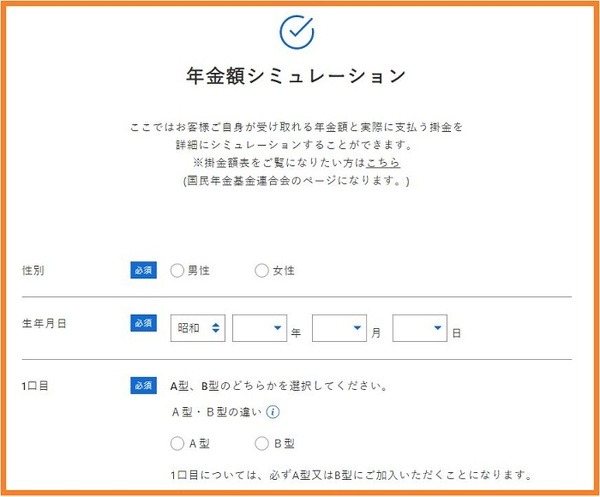

また、給付については、シミュレーションによって将来受け取れる年金額の目安を試算してみます。

目次

「国民年金基金」とは

「国民年金基金」とは、国民年金(老齢基礎年金)の一部として、主に自営業者やフリーランスなどの「第1号被保険者」が加入する公的年金で、老後資金における国民年金の不足分を補う役割を持っています。

「国民年金基金」は厚労大臣の認可を受けて設立された公的な法人です。

組織としては、

・ 歯科医師、司法書士、弁護士などの従事者で構成される「職能型国民年金基金」(職種別)

の2つがあります。

「国民年金基金」は厚生年金の類似点と相違点

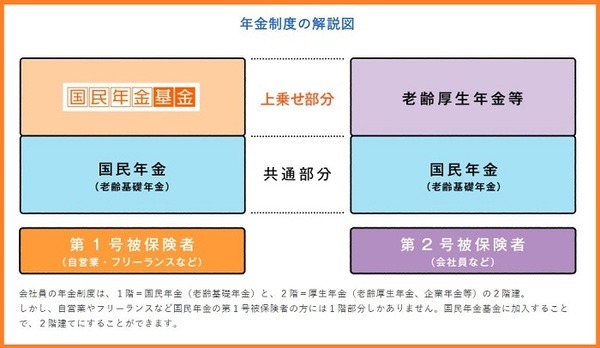

まず、今回のテーマである厚生年金と国民年金基金が同列の理由は、公的年金制度の仕組みにあります。

公的年金を2階建ての家にたとえた場合に、1階は自営業・フリーランスなどの「第1号被保険者」とサラリーマンや公務員などの「第2号被保険者」が加入する国民年金(老齢基礎年金)が入居する共通の部分です。

2階は、「第1号被保険者」の国民年金基金と「第2号被保険者」などの厚生年金(老齢厚生年金)+ 厚生年金基金等が入居する、1階に上乗せされた部分です。

このように、国民年金基金(以下基金)と厚生年金は2階部分で同列(隣人同士)に扱われています。

類似点

その他の主な類似点は、

・ 掛金の全額が所得控除(社会保険料控除)の対象となる

・ 年金受給額は公的年金等控除の対象なる

・ 年金積立金の運用はどちらもお任せ

などです。

相違点

しかし、異なる点もいくつかあります。

相違点は、

基金は任意加入で、厚生年金は原則として強制加入

【掛金の主な仕組み】

基金は年齢・性別・給付のタイプと口数によって掛金が異なる、また掛金の上限もあるが、厚生年金は給与収入に応じた標準報酬額に保険料率を掛けた額によって掛金が決まる

【掛金の負担】

基金は掛金の全額を加入者本人が支払い、厚生年金は勤務先と加入者本人が折半する

【制度】

基金には遺族一時金の制度があり、厚生年金には障害年金および遺族年金がある

【年金給付の主な仕組み】

基金には2種類の終身年金と受取期間が定まっている5種類の確定年金があり、それらのタイプを組み合わせて選択するが、厚生年金はすべてが終身年金

などです。

国民年金基金の加入対象者

この年金に加入できる対象者は、

・ 20歳以上60歳未満の自営業者・フリーランスなど国民年金の「第1号被保険者」

・ 60歳以上65歳未満の人や海外に居住している人で国民年金の任意加入者

障害年金等(法定免除)の受給者で事前に所定の申請を行っている人、また、産前産後期間の免除に該当する人は対象です。

ただし、学生納付特例・納付猶予・保険料の免除など国民年金の保険料を免除されている人、農業者年金の被保険者は対象外です。

年金給付の特徴

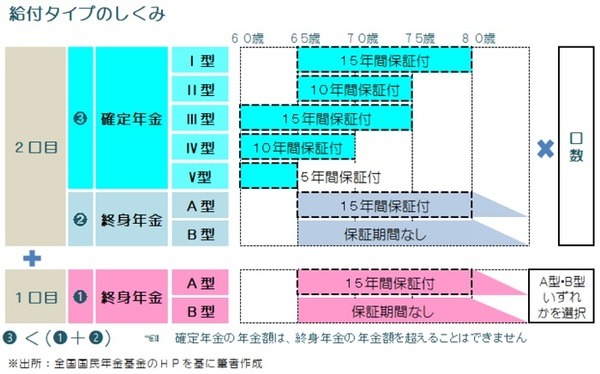

基金の給付については、老齢基礎年金や老齢厚生年金とは異なり、将来受取る老齢年金の給付タイプや口数を加入時に決めておく必要があります。

給付タイプの仕組み

1口目は、一生涯受取れる終身年金でA型・B型のどちらか1つのタイプを選択します。

2口目は、終身年金のA型・B型、および給付期間を保証する確定年金のI型~V型の7つの種類から自由に選択できます。

なお、1口目については、選択した型を途中で変更できません。

保証期間とは

年金受給者の生死にかかわらず受給を保証する期間のことです。

給付開始時期

給付の開始時期は、終身年金が65歳、確定年金が60歳(III型~V型)または65歳(I型・II型)からです。

遺族年金について

加入者に万一のことがあった場合には、その遺族に遺族一時金が支給されます。

遺族一時金は、保証期間付の終身年金A型と確定年金I型~V型のタイプに適用されます。

年金受給前の死亡の場合には、掛金の納付期間に応じた一時金が支給されます。

また、保証期間中の死亡の場合には、残った年金原資相当額が一時金として支給されます。

掛金の特徴

掛金の払込期間は、

・ 60歳以上で加入した場合は65歳未満

・ 国民年金の任意加入者の場合は任意加入月から任意加入でなくなった時まで

など、いずれの場合にも到達月の前月までです。

掛金の上限額

掛金は、月額6万8,000円が上限です。年金給付の型と加入口数は上限額の範囲で選択できます。

ただし、iDeCo(個人型確定拠出年金)に加入している場合には、基金の掛金と合わせた額がその上限額を超えることはできません。

掛金の積立方法

毎月の1口当たりの掛金は、「加入時の年齢(月単位)」「性別」「将来受取る年金のタイプ」によって異なります。

「加入年齢」:

「20歳~50歳」「50歳1月~59歳11月」「60歳~64歳11月」の3つのグループがあります。

「性別」:

掛金は平均寿命の長い女性のほうが終身年金部分において割高です。

「給付の型」:

1口目は、終身年金でA型・B型のどちらか1つを選択します。

2口目は終身年金のA型・B型、確定年金のI型~V型から自由に選択できます。

ただし、確定年金の年金額は、1口目と2口目の終身年金額を超えることはできません。

掛金の納付方法

掛金は、金融機関からの口座振替による納付で、クレジットカード決済には対応していません。また、掛金を前納すると割引を受けられます。

国民年金基金の受給額のシミュレーション

今回のテーマである「この年金は老後に役立つのか?」について、掛金と受け取る年金額をイメージするために基金のシミュレーションを活用して2つのモデルケースをもとに試算してみます。

なお、終身年金については、計算上の都合で余命年齢を基に給付期間を設定しています。

Aさん(男性)のシミュレーション

【加入時期】30歳

【加入期間】30年

【毎月の掛金】

2万2,000円(内訳:1口目 = A型、2口目 = A型:1口、I型:1口、V型:2口)

【掛金の累計額】

792万円(2万2,000円 × 12か月 × 30年)

【年金支給総額】912万円

終身年金A型:612万円(36万円/年 × 17年)

確定年金I型:180万円(12万円/年 × 15年)

確定年金V型:120万円(24万円/年 × 5年)

Bさん(女性)のシミュレーション

【加入時期】40歳

【加入期間】20年間

【毎月の掛金】

4万3,000円(内訳:1口目 = A型、2口目 = A型:3口、B型:3口)

【掛金の累計額】

1,032万円(4万3,000円 × 12か月 × 20年)

【年金支給総額】1,242万円

終身年金A型※:828万円(36万円/年 × 23年)

終身年金B型:414万円(18万円/年 × 23年)

※A型は1口目と2口目の合計

なお、各タイプの支給開始時期については、上図「給付タイプのしくみ」を参考にしてください。

ここでは、2つの例を紹介していますが、いずれのケースにおいても年金支給総額が掛金総額を上回っています。

基金の運用リスクは限りなくゼロに近く、運用収益は一定の水準を確保しています。

「国民年金基金」のメリット

基金には「終身年金」があります。一生涯支給される終身年金は、長生きするリスクを考えると老後の安心材料になります。

税制面においては、「遺族一時金」が全額非課税の対象となるのでメリットは大きいと言えます。

また、掛金の全額は所得控除(社会保険料控除)の対象となり、確定申告によって所得税や住民税が軽減されます。

一方、将来受取る年金は課税対象となるので、この2つを会わせた税制上のメリットはあまり期待できない可能性があります。

以上、これらの点を考慮しても「国民年金基金」は老後に役立つ年金だと言えます。

加入および年金受取の主な留意点

最後に、加入および年金受取に関する主な留意点について触れておきます。

・ 基金に加入の場合には、国民年金と常にセットで保険料を納付することが必要

・ 加入者の都合による脱退・中途解約はできないが、加入期間にかかわらず納付済みの掛金は将来年金として支給される

・ 掛金の2口目部分の加入口数は増口または減口ができる、また経済的な事情による掛金の支払いの一時中断も可能、ただし、年金はその期間に応じて減額される

・ お宝年金の付加年金は、基金に含まれるため加入する必要がない

・ 国民年金(老齢基礎年金)を繰り上げ受給した場合には、基金の付加年金に相当する部分が減額されて支給される

などです。

この制度の詳細は、全国国民年金基金のホームページで確認できます。

なお、本稿は全国国民年金基金発行の資料(2020年4月時点)を基に一部抜粋して記載しています。(執筆者:CFP、1級FP技能士 小林 仁志)