持続化給付金をもらったフリーランスの方は、確定申告の対象とする必要があるという話を聞かれたかもしれません。

平成30年分の売上が1,000万円を超え消費税の課税事業者になっている方は、所得税と消費税との違いには気をつけた方がいいです。

また通常年では収入金額が全額課税取引になっている場合は、課税取引以外には消費税特有の紛らわしさがあるので、間違った申告をしないよう十分に気をつけた方がいい点もあります。

目次

課税対象と言われる持続化給付金

個人に一律給付された10万円の特別定額給付金は非課税ですが、個人事業者に最大100万円支給された持続化給付金は所得税の課税対象です。

通常のフリーランスであれば事業所得、給与所得者でもらった方は一時所得、雑所得者であれば雑所得として申告します。

国からの給付金は全て消費税課税対象外

消費税の課税事業者であるフリーランスの方は気をつけてほしいのですが、持続化給付金は所得税の課税対象であって、消費税の課税対象ではありません。事業者向け給付金では、家賃支援給付金も同様です。

給付を受ける際に消費税を上乗せして申請するものではないため、国など公的機関からの給付金は全て消費税の課税対象外(不課税)です。

決算書・収支内訳書の記入・入力方法

所得税の確定申告で添付する決算書・収支内訳書に対して、持続化給付金の金額をどこに記入するのか説明します。

青色申告決算書では月別売上の雑収入欄に

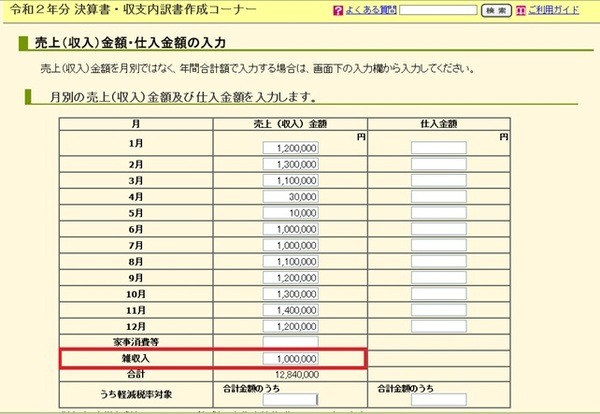

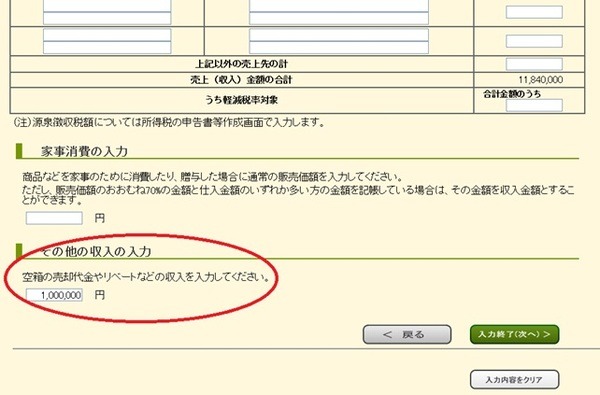

青色申告者が提出する決算書では、確定申告書等作成コーナーでは月別に売上を入力する画面、書面で記入する場合は2ページ目の月別売上を記載する欄の下側にある「雑収入」欄に持続化給付金の金額を含めて記入します。

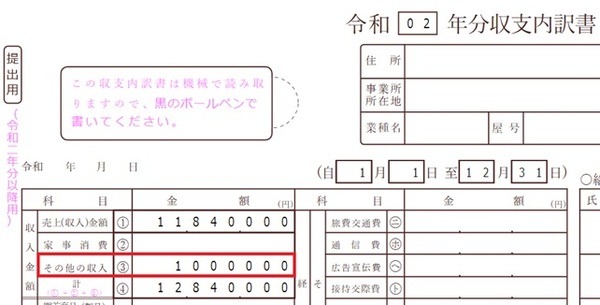

収支内訳書ではその他の収入として

一方、白色申告者が提出する収支内訳書では、まず作成コーナーから入力する際には、「その他の収入の入力」欄で持続化給付金額を含めて入力します。

収支内訳書に手書きで記載する場合には、収入金額「その他の収入」(3)欄に持続化給付金額を含めて記載します。

消費税申告では「不課税取引」として入力

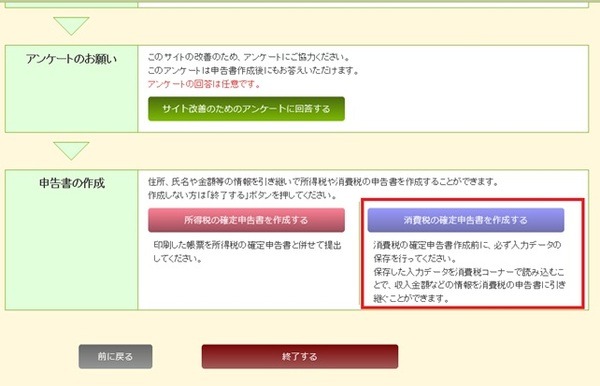

決算書・収支内訳書作成コーナーで入力後、データをいったん保存して消費税の確定申告書作成を行うことにより、入力した決算書・内訳書の数値を引き継いで作成を行うことが可能です。

なお所得税の確定申告書作成を行ってから消費税の申告に移行することもできます。

また、消費税は簡易課税と一般課税がありますが、簡易課税は数値の引継ぎはできません。

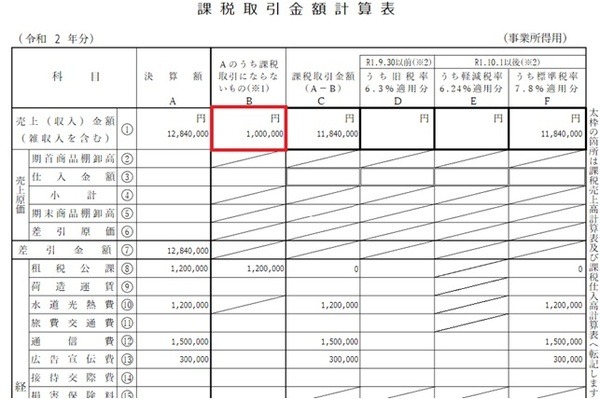

売上(収入)金額の入力欄には、持続化給付金額を含めた収入金額が引き継がれます。持続化給付金は課税取引ではないので、「うち不課税取引」の欄にあらためて入力します。

手書きで一般課税の消費税申告を行うのであれば、課税取引金額計算表を使うはずですが、B「Aのうち課税取引にならないもの」欄に持続化給付金額を含めた課税取引以外の収入金額を記入します。

「非課税取引」ではないので注意

最後に一般課税で消費税申告をされている方に注意点です。給付金の不課税取引は、非課税取引と似て非なるものである点に注意してください。

非課税取引は業として行う対価性のある取引の例外として、住宅の家賃など消費税法令上で具体的に列挙されていますが、国からの給付金はそもそも対価性がなく列挙されていません。

作成コーナーで非課税取引として入力してしまうと、収入金額の5%を超えている場合は消費税の納付額が間違って算出されますのでご注意ください。

なお申告をやり直す場合は、令和3年4月15日までの申告期限であればもう一度申告書を出し直す形で訂正申告を行いますが、申告期限後であれば更正の請求で対応します。(執筆者:石谷 彰彦)