少子化とは言うものの働き方の変化が見られ、夫婦共働きはもはや珍しくなくなってきました。

そこで、3歳に満たない子を養育しながら働く世帯の方にフォーカスして年金制度上活用したい制度を紹介します。

目次

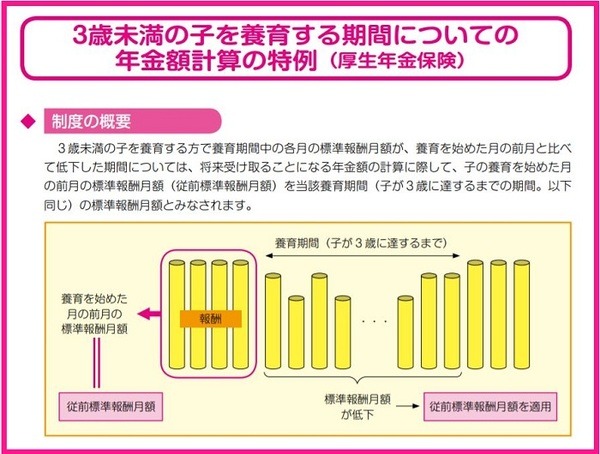

3歳に満たない子を養育する被保険者の特例とは

出産前の期間と出産後の期間(育児休業から復帰して働きだした期間等)では働き方が異なるのが一般的だと思います。

出産前には当たり前のように行っていた時間外労働も出産後に職場復帰した後では子供の保育園のお迎えなど、働ける時間は短くなり、給与自体も減ることが珍しくはありません。

副次的に標準報酬月額は減額することになりますが、そうなると原則として65歳から受給開始となる「老齢厚生年金」は低額になってしまいます。

そこで、3歳未満の子を養育している期間について年金額の計算に限って、子供が生まれる前の標準報酬月額を用いて年金額を計算してもらえる制度として「3歳に満たない子を養育する被保険者の特例」があります。

なお、保険料の徴収については実際の下がった標準報酬月額に基いて計算されます。

結論としては、年金額の計算のみ下がる前の標準報酬月額で計算され、保険料額は下がった標準報酬月額に基いて徴収されるということです。

手続きは勤務している会社を通して申し出します。退職してしまった後に同制度のことを知った場合には、1年以内の標準報酬月額であれば使用が可能です。

また、過去にさかのぼって申請したい場合には、申し出た日の属する月の前月までの2年間が対象です。よって、子の年齢が2歳を過ぎている場合には全ての期間を含めることができません。

また、次のケースに該当した場合には適用がなくなります。

・ 資格喪失したとき(退職や死亡)

・ 子が死亡したとき

・ 産前産後休業期間中の保険料徴収の特例の適用を受ける産前産後休業を開始したとき

・ 育児休業期間中の保険料徴収の特例の適用を受ける育児休業を開始したとき

なお、同制度は3歳未満の子を養育する期間であることが前提であり、男性であっても申請可能です。

その他「子育て」に関する社会保険制度

「子育て」に関するその他の社会保障制度についても紹介します。

産前産後休業期間中の社会保険料免除申請

産前産後休業期間中は無給であることも少なくありません。しかし、労働契約自体は存続していることから社会保険料の徴収が問題となります。

そこで、現行の法律では、産前産後休業を開始した日の属する月から産前産後休業が終了する日の翌日が属する月の前月まで会社も従業員も社会保険料が免除されます。

育児休業期間中の社会保険料免除申請

育児休業中も産前産後休業中と同様に労働契約自体は存続しているものの無給であることが多く、社会保険料の徴収が問題となりますが、産前産後休業期間中と同様に免除制度が設けられています。

免除される期間は、育児休業を開始した日の属する月から育児休業が終了する日の翌日が属する月の前月まで会社も従業員も社会保険料が免除されます。

なお、産前産後休業期間中も育児休業期間中も免除期間は保険料を納付した期間と同様の期間として扱われるので、不利益となることはありません。

また、男性の場合には産前産後休業は取得はできませんが、育児休業は取得できます。よって、育児休業期間中の社会保険料免除申請は可能ということです。

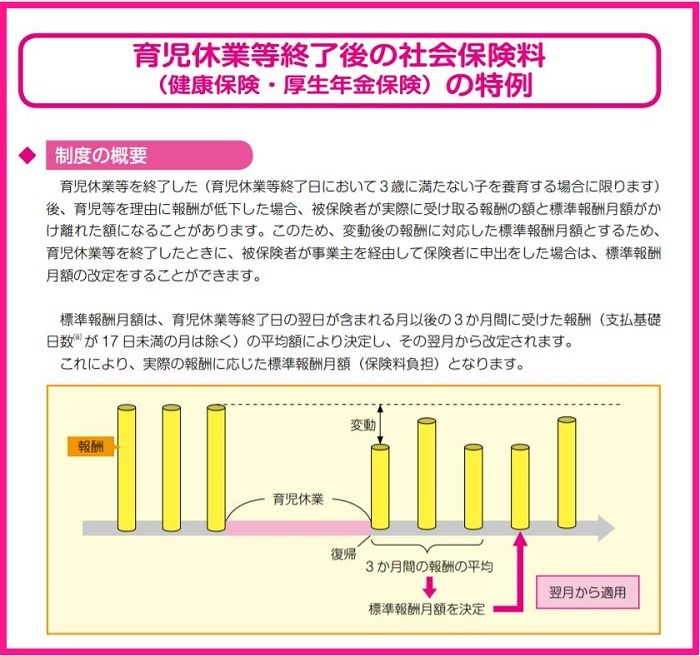

産前産業休業を終了した際の改定

通常は、社会保険料を計算する際に基となる標準報酬月額の改定を行う場合には、3か月間の所定労働日数が3か月全て17日以上であることが条件です。

しかし、産前産後休業を終了した際の改定の場合には、所定労働日数が3か月全て17日以上でなくても改定が可能です。これは、「育児休業を終了した際の改定の場合」も同様であり、特定の月のみ17日未満の月があっても申請が可能(17日未満の月を除いて申請が可能)です。

余裕をもって申請・活用

少子化の時代にあって、子育て世代に特化した社会保険制度は今後も創設される可能性があります。しかし、申請できる期間を逃してしまうと十分に恩恵を享受できないこともあるので、余裕をもって申請して活用していきましょう。(執筆者:社会保険労務士 蓑田 真吾)