人生を歩んでいくにあたって、入学、卒業、就職、結婚、育児、退職、転職などさまざまなライフイベントがあります。

その際に一時的ではあっても収入が途絶えてしまうこともあるかもしれません。

しかし、企業に属していない場合であっても日本国内に在住し、20歳以上60歳未満の方であれば国民年金はに加入しなければなりません。

被保険者である以上は保険料を滞納してしまうと将来の年金受給の際に年金額が減額されてしまいます。

このような事態を避けるための1つの選択肢として押さえておきたいのが国民年金の免除制度です。

目次

国民年金の「免除制度」とは

国民年金の「第1号被保険者」には、収入額に関わらず一律に定額の保険料納付義務が課されています。

しかし、長い人生の間には一時的に収入が途絶えてしまい日々の生活に困窮してしまうという場面があるかもしれません。

このような事態に備えて、国民年金保険料の全部または一部が免除される制度があるのです。

ここでは、2019年4月に導入された「産前産後期間」の保険料免除を除いて、「法定免除」「全額免除」「一部免除(3/4、半額、1/4)」にフォーカスをあてて見ていきます。

「法定免除」

「法定免除」の対象者は次の通りです。

・「障害厚生年金」の受給権者(障害等級1級~3級)

・ 生活保護法による生活扶助を受ける場合

・ 厚生労働省令で定める施設(国立保健所等)に入所している場合

「障害基礎年金」の受給権者であっても、その障害の程度が障害等級3級よりさらに軽くなり、そのままの状態で3年を経過した場合には法定免除の対象とはなりません。

「法定免除」は該当するに至った日の属する月の前月から該当しなくなる日の属する月までは既に納付された保険料を除いて、保険料を納付する必要がなくなります。

たとえば、10月15日に法定免除事由に該当した場合を考えてみましょう。

前月分の保険料は翌月に支払うことから、10月15日に法定免除事由に該当した場合には10月に納付すべき9月分から免除になるということです。

また、既に「法定免除」となった期間分について保険料を納付するとした場合には、申し出た期間にかかる保険料に限って「法定免除」の適用がなくなります。

これは、「法定免除」の期間は保険料納付済期間と同様に年金額に反映される期間ではない(※)ことから、少しでも老後の年金額を増やすために、生活に余裕が出てきた場合はおさえておきたいところです。

※参考までに、平成21年4月以降に法定免除の適用を受けた期間は保険料を全額納付した場合の「老齢基礎年金」の1/2です。

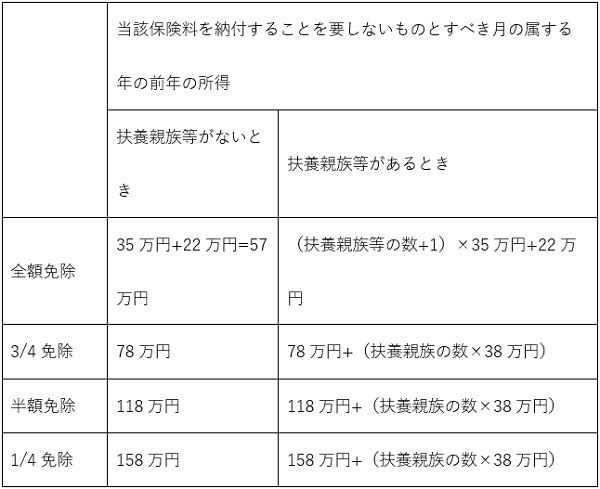

「全額免除」「一部免除」

「全額免除」「一部免除」は収入が途絶えてしまった場合等に下表のとおり、一定の所得の水準が定められていて、それぞれの所得水準に合致した場合に申請することが可能です。

所得条件は、前年の所得(1月~6月までの月分の保険料は前々年の所得)が上記表の政令で定める額以下であることです。その他の要件は省略します。

本人、世帯主、配偶者全ての収入が問われることとなります。

たとえば、8月に失業して10月に申請した場合であっても8月からの免除の適用を受けることは可能です。しかし、8月・9月が算入されるのは申請日である10月以後です。

年金受給額との関係

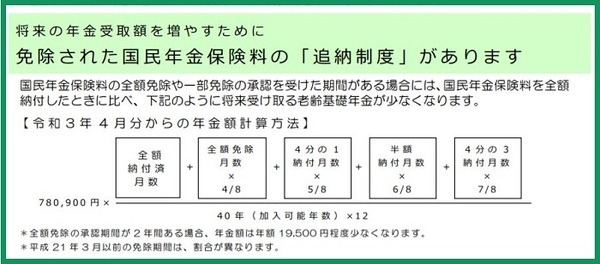

免除を受けた場合、通常の保険料納付済期間とは同等の期間とはならず、年金額は減額(※)されます。

そこで、この救済措置として、承認を受けた日の属する月前10年以内の期間の保険料を納付できる「追納制度」があるのです。

注意しなければならないのは、たとえば3/4免除の適用を受けていた場合に残りの1/4の保険料を納付しておかなければ「追納制度」を活用できないという点です。また、単なる保険料滞納期間は「追納制度」の対象とはなりません。

※参考までに、平成21年4月以降に全額免除の適用を受けた期間は、保険料を全額納付した場合の「老齢基礎年金」の1/2となります。

届出せずに滞納すると「追納制度」も利用できない

「免除制度」や「追納制度」は長い人生の中で一度は訪れてもおかしくない有事の際に知っておいて損はない制度です。

しかし、何も届け出をせずに滞納期間となってしまうと年金額が減額されるだけではなく、「追納制度」も活用できなくなるので注意が必要です。(執筆者:社会保険労務士 蓑田 真吾)