株やFXといったいわゆる金融所得課税においては、税率はおよそ2割(厳密には復興特別所得税をあわせ20.315%)の分離課税で給与などに適用される累進課税(総合課税)とは異なることは有名です。

金融所得課税を強化すべきという主張は、リベラル色の強い党派からは継続的にされていますが、マイナンバー制度の進展に伴って、2割からの税率引き上げだけでなく分離課税からの総合課税化という主張もあります。

アメリカがバイデン政権に代わり、トランプ前政権では引き下げていた法人税や、金融投資にかかるキャピタルゲイン税の増税方針を出したことが、日本国内でも金融所得課税を強化すべきという主張を後押ししています。

しかし税率引き上げはともかく、金融所得が分離課税であることには相応の理由もあります。

目次

キャピタルゲイン課税強化に向かうアメリカ

各国とも新型コロナ対策で巨額の財政負担となり、財源の穴埋めをどうするのかいずれ考えないといけない状態でした。あわせて各国中央銀行の強力な金融緩和による緩和マネーが投資に向かい、金融所得で富める者からの課税強化を後押しする状況になってしまいました。

主要国の株式譲渡益課税に関しては、財務省が2021年1月現在の税制を資料でまとめていますが(主要国の株式譲渡益課税の概要)。アメリカの国税(連邦税)最高税率は20%であり(その他地方税もかかる)、バイデン政権が20%を39.6%まで(所得が100万ドルを超える場合)引き上げる方針を表明しています。

日本でも所得1億円超の実質負担率は下がると言われていた

日本では、2020年以前から金融所得課税の強化を主張する声はありました。その主な根拠となっているのが、所得税負担率が合計所得金額1億円を超えると下がるというデータです。

参照:政府税制調査会第19回総会資料:4.貯蓄・投資等に係る税制についてP38

所得税負担率は富裕層ほど上がってしかるべきという観点からは、一定税率の金融所得が原因でこのような状況になっているのであれば、是正すべきだとなるわけです。

株・FXは政策的な分離課税(20%一定税率)

株・FXは税率20%の分離課税ですが、不動産の売却も含めて所得税法のほか租税特別措置法に基づいて所得・税額計算が行われます。措置法に定めてあるものは、政策的に優遇されているものが多いです。

有価証券取引税から転換

戦後昭和が終わるまでは、株式取引には消費税に近い形の有価証券取引税がかかっていましたが、所得税・住民税は非課税でした。しかしバブルを経て平成に入ってからは課税されるようになり、有価証券取引税のほうが1999年(平成11年)に廃止されました。

源泉徴収を選択できる特定口座制度は2003年から開始され、当初は20%の半分である10%の軽減税率が適用されていましたが、2014年のNISA導入とともに20%税率となりました。

株式譲渡益が20%税率なのは、非課税から累進課税にすることで納税者の急激な負担を生じさせないよう激変緩和を狙ったというのもありますが、申告不要の枠組みを維持することにもあったと考えられます。

2012年に実現した店頭FXへの税制優遇

外国為替証拠金取引(FX)については、1998年の解禁当時は現在の仮想通貨(暗号資産)と同様に総合課税でしたが、2001年4月から各種先物・証拠金取引に対し徐々に分離課税が適用されました(当初の税率は26%)。

FXに関しては、2005年7月にはくりっく365(取引所FX)のみ20%の申告分離課税となり、2012年初からは国内登録業者が扱う店頭FXも20%税率となりました。

FXに関しては株式投資のような源泉徴収制度は無いことから、投資促進の意味あいから20%税率にしていると考えられます。

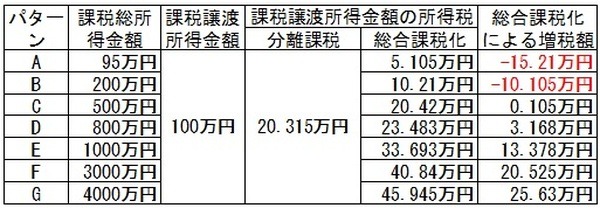

総合課税にすれば高所得者の負担は増える

金融所得を総合課税化すれば、FXに関しては元に戻すことになりますが、高所得者については負担が増えることは確かです。

しかし給与などから生ずる課税総所得金額の大きさによっては、金融所得が同じ100万円であっても、逆に負担が減るケースもあります。税率を20%から引き上げるならともかく、総合課税化が財源埋め合わせとして機能するかは検証も必要です。

分離課税は損益通算させたくないという狙いも

株・FX・不動産売却のような措置法上で分離課税とされた譲渡所得や雑所得等は、事業や不動産投資による損失との相殺(損益通算)はできません。

なお仮想通貨(暗号資産)投資で発生した損失は、雑所得以外と相殺はできませんが、逆に黒字が生じた場合に事業や不動産投資による損失との損益通算は可能です。

総合課税化となると、それならば損益通算できないのかという納税者の不満はどうしても出てきます。金融投資の損失を給与等と損益通算させたくないという観点から分離課税にしていると匂わせる国会答弁もあります。

分離課税の税率引き上げ・総合課税化ともにリベラルの発想から出てきているのだとは思いますが、国政で総合課税化を主張する方はこうした損益通算の問題にも向きあわなければいけないでしょう。(執筆者:石谷 彰彦)