国民年金から支給される「老齢基礎年金」は「フルペンション減額方式」と言い、20歳から60歳に到達するまでの40年間でどれだけ保険料を納めたかで年金額が決定します。

しかし、「老齢厚生年金」は給与や賞与によって年金額が決定します。

働きながら年金を受給する場合には、どのようなタイミングで年金額が改定されるのでしょうか。

今回は、年金額改定の部分にフォーカスをあて、かつ、2022年4月からの法改正部分にも触れて解説していきます。

目次

新設される「在職定時改定」

法改正前の仕組み

現代では、年金を受給しながら給与収入を得るという働き方が一般化しつつあります。

繰り上げ受給を選択する場合を除いて、65歳からしか「老齢厚生年金」を受給できない層を例にします。

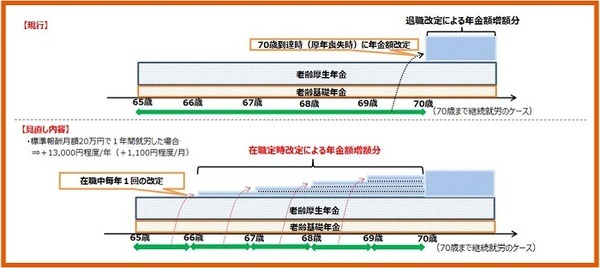

65歳からの年金を受給しながら70歳まで働く場合、厚生年金の保険料は70歳まで毎月控除されます。

そして、賞与からも控除されます。

しかし、毎月保険料を納めているにも拘らず、現行の法律では、年金額への反映は退職した時、または、70歳に到達した時です。

よって、就労意欲の向上につながっていないとの指摘がありました。

法改正後の仕組み

「在職定時改定」は、65歳以上で仕事を継続しながら厚生年金に加入(老後の年金の受給資格もあり)している場合、毎年決まった時期に年金額が改定される仕組みです。

なお、毎年1回とは9月1日の時点で厚生年金の被保険者である場合、前月である8月までの加入実績に応じて10月から年金額が改定されます。

しかし、実際には10月分の年金額は12月に支払われます。

年金の支給は、その月に支払われるものは「前月までの2か月分」が支給されることから、10月分は12月に支払われるのです。

法改正によるメリット

働きながら年金を受給する場合、保険料の徴収はセットです。

「在職定時改定」が導入されたことにより支払った保険料がより早期に年金額へと反映されることになり、就労意欲の向上に寄与するものと考えられます。

端的には1年に1回年金額が改定されるということです。

現在の日本は平均余命が延びていて、かつ、労働法制上70歳までの継続雇用が努力義務となり、長く働くことが前提となりつつあります。

よって、時代の流れに沿った改定だと言えます。

なお、社会保険の適用拡大により厚生年金の被保険者となった場合には、パートやアルバイトで在職老齢年金の範囲になるほどの高報酬を受けている場合を除いて、毎年働いた分の年金額への反映が目に見えることから、人事担当者としてもおさえておきたい内容です。

導入後に想定されること

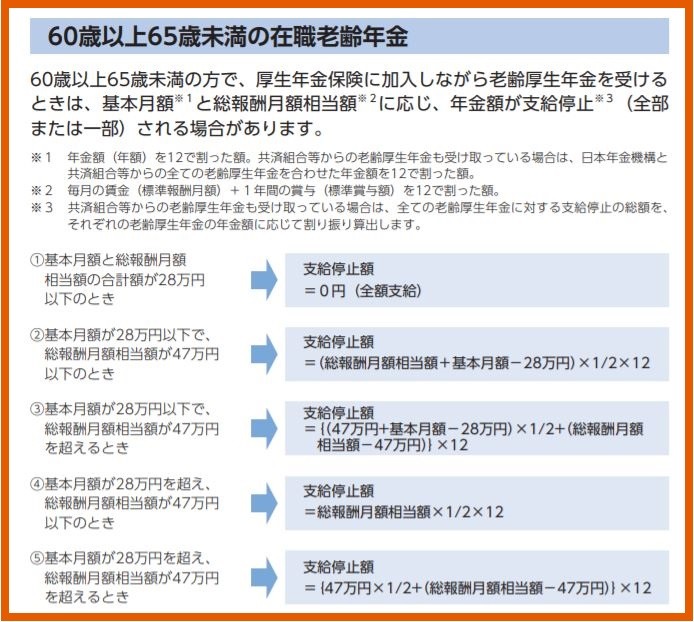

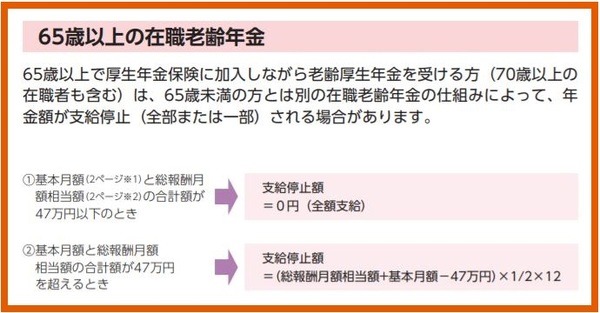

「在職老齢年金」は厚生年金の被保険者であることが要件です。

年金(月額換算)、賞与(月額換算)、給与の3つを合せて一定額を超えてしまう場合には年金がカットされてしまいます。

なお、カットの基準となる額は、

・ 65歳以上は47万円

と定められています。

当然のことながら、「在職定時改定」によってより早期に年金額が改定される場合、年金額が全部または一部カットされる可能性が高まります。

なお、カットされた額はその後に支給されることもありません。

「在職老齢年金制度」の年金カットは「支給停止額」と示されることから、将来的に返ってくるものと誤って考えられているケースが散見されていますので注意が必要です。

「在職定時改定」は多くの場合にプラス

法改正は、年金受給者にとってはマイナスに働く改正(たとえば、受給開始年齢が後ろに下がる)とプラスに働く改正(たとえば、65歳未満の在職老齢年金の基準が28万円から47万円への改正)があります。

「在職定時改定」についてはより早期に年金額が改定されるメリットがあるものの、高額な報酬や年金を受ける層の場合には(毎年年金額が改定されるために)「在職老齢年金制度」によってカットされる可能性があることからデメリットに働く場合もあります。

しかし、多くの場合には、働いた分の成果がより早期に年金額に反映されるという点はメリットになると考えられます。(執筆者:社会保険労務士 蓑田 真吾)