毎年1回、誕生月(1日生まれの方は誕生月の前月)になると、公的年金(国民年金、厚生年金保険)の保険料の納付実績や、将来に受給できる年金の見込額などがわかる、「ねんきん定期便」が送付されます。

公的年金の加入者が節目年齢(35歳、45歳、59歳)にあたる時は、ねんきん定期便は複数の書類が入った、A4判の封書になります。

一方で節目年齢以外の時はハガキになるため、封書よりも情報量が少なくなります。

いずれの形式についても、2019年4月からデザインが変更され、「繰下げ受給」について説明したイメージ図が追加されました。

この繰下げ受給とは原則65歳から支給される、次のような二つの老齢年金の受給開始を、1か月繰下げる(後倒しする)ごとに、0.7%の割合で年金額が増える制度です。

・ 1階部分:国民年金から支給される「老齢基礎年金」

受給開始を繰下げできる年齢の上限は、70歳(2022年4月からは75歳)になるため、上限まで繰下げした場合の増額率は、42%(2022年4月からは84%)になります。

ハガキ形式のねんきん定期便を見てみると、かなり大きなスペースをとって、こういった情報を紹介しております。

そのため繰下げ受給について説明するだけでなく、繰下げ受給を勧めているように見えるのです。

目次

繰下げ受給の利用者は1%台に低迷している

繰下げ受給とは対照的な制度として、上記のような二つの老齢年金の受給開始を、1か月繰上げる(前倒しする)ごとに、0.5%の割合で年金額が減ってしまう、「繰上げ受給」があります。

要するに繰上げ受給を選択すると、65歳よりも前に老齢年金を受給できますが、繰上げした分だけ年金額が減ってしまうのです。

受給開始を繰上げできる年齢の下限は60歳になるため、下限まで繰上げした場合の減額率は30%になります。

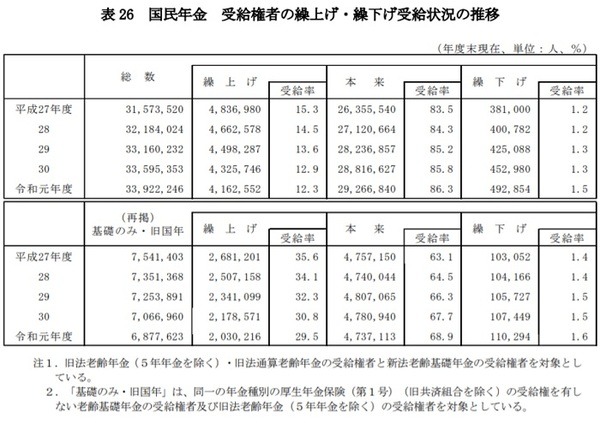

この繰上げ受給の利用者、原則通りに65歳から受給した方(本来)、繰下げ受給の利用者が、累計でどのくらい存在するのかについては、次のようなデータを見るとわかります。

表は二つに分かれておりますが、上段は「老齢基礎年金+老齢厚生年金」を受給している方、下段は老齢基礎年金だけを受給している方のデータになるようです。

厚生労働省が作成した上記の資料を読んでみると、「繰上げ率が低下傾向にある」と記載されているため、累計での繰上げ受給の利用者は、上段と下段の両者で減少しております。

ただ累計での繰下げ受給の利用者は1%台に低迷しているため、「繰上げ受給の利用者第内>繰下げ受給の利用者」という関係に、ずっと変化は起きていないのです。

ねんきん定期便が繰下げ受給を勧める理由のひとつは、こういった利用者の少なさを、改善したいからだと思うのです。

なお現在は60歳だった老齢厚生年金の支給開始を、65歳に引き上げしている段階のため、生年月日によっては65歳になる前に、老齢厚生年金(正式名称は「特別支給の老齢厚生年金」)を受給できる方がおります。

しかし男性については2025年、女性については2030年に、引き上げが完了するため、65歳までは無年金の時代が、あと数年でやってきます。

また繰上げ受給の1か月あたりの減額率は、上記のように0.5%になりますが、2022年4月からは0.4%に改正されるため、60歳から受給した場合の減額率は、30%から24%に下がります。

こういった事情があるため、低下傾向にあった繰上げ率が、上昇に転じる可能性があるのです。

繰下げで老齢年金が増えると医療や介護の自己負担も増える

繰下げ受給を選択して、例えば70歳から老齢年金を受給しても、実際には42%も増えない場合が多いのです。

その理由として老齢年金の金額が増えると、ここから天引きされる税金(所得税、住民税)や、保険料(国民健康保険、介護保険、後期高齢者医療など)の金額も、増えてしまうからです。

また先日ニュースを見ていたら、原則75歳から加入する後期高齢者医療の自己負担割合が改正され、2022年10月から2023年3月の間に、実施されると報道しておりました。

後期高齢者医療の自己負担は今のところ、現役並み所得者は3割、それ以外は1割になっておりますが、今回の改正で2割負担の層ができるようです。

この2割負担の層に該当するのは、単身世帯は年収が200万円以上、複数世帯は合計年収が320万円以上の場合になるようです。

ただ同一月に支払った医療費の自己負担が、一定額(自己負担限度額)を超えた場合には、その超えた部分が「高額療養費」として支給されます。

これにより医療費の支払いは、自己負担限度額までになるため、将来的に2割負担の層に該当した方でも、自己負担が増えない場合があるのです。

また70歳以上に適用される自己負担限度額は、次のような金額(表の右側)になります。

これを見ると「一般」や「住民税非課税等」は、自己負担限度額が低くなっておりますが、収入が増えて「現役並み」の区分になると、自己負担限度額が高くなってしまうのです。

なお介護保険の自己負担は後期高齢者医療よりも早くに、収入に応じて1~3割になっております。

また介護保険には高額療養費と同じような、「高額介護サービス費」という制度があるのですが、これも収入によって負担の上限額が変わります。

このように繰下げ受給で老齢年金の金額が増えると、税金や保険料の負担が増えるだけでなく、医療や介護の自己負担も増えてしまう可能性があるのです。

各人にとっては明らかにマイナスですが、財政赤字が続く日本にとっては、プラスになると思います。

そのためねんきん定期便が繰下げ受給を勧めているのは、利用者の少なさに加えて、財政問題があると推測するのです。

7年も支給が先延ばしされた「年金生活者支援給付金」

2019年10月から、低所得の基礎年金(老齢基礎年金、障害基礎年金、遺族基礎年金)の受給者に対して、年金生活者支援給付金が支給されるようになりました。

老齢基礎年金の受給者に支給される、老齢年金生活者支援給付金の支給要件は、次のようになっております。

(2) 同一世帯に属する方の全員が、市町村民税非課税である

(3) 前年の年金収入とその他の所得の合計が、老齢基礎年金満額相当(約78万円)以下である

また老齢年金生活者支援給付金は月額5,030円を基準にし、国民年金の保険料の納付済期間や免除期間に応じて金額が変わります。

年金生活者支援給付金が創設されたのは、民主党政権時代の2012年になりますが、消費税率が10%に引き上げされた2019年10月まで、支給が先延ばしになったのです。

その大きな理由としては消費税率の引き上げ分を、財源にする予定だったからです。

また約970万人に対して年金生活者支援給付金を支給するには、年間で約6,000億円もの財源が必要になるため、他の方法で財源を確保するのが難しかったのかもしれません。

もし老齢年金生活者支援給付金を受給できる方が、老齢基礎年金を増やすために、この受給開始を繰下げした場合、老齢基礎年金の支給が始まるまで、老齢年金生活者支援給付金を受給できません。

これに加えて老齢基礎年金の金額が増え、(3) の支給要件を満たせなくなると、老齢年金生活者支援給付金を受給できなくなってしまうのです。

そうなると各人にとってはマイナスですが、財政赤字が続く日本にとっては、プラスになると思います。

こういった点からも、ねんきん定期便が繰下げ受給を勧めている背景には、財政問題があると推測するのです。

また老齢年金生活者支援給付金を受給できる方が、繰下げ受給を検討している場合には、この金額と繰下げによる増額分を比較したうえで、お得な方を選んだ方が良いと思います。(執筆者:社会保険労務士 木村 公司)