定年退職後も再雇用で会社で働き続けるという選択肢は多く取られています。

その際に賃金が一定割合減額されるという場合も多いことでしょう。

そこで、失業しているわけではありませんが、雇用保険から2か月に1回給付を受けられる場合があります。

今回は、賃金が減額になった場合に受給対象となり得る「高年齢雇用継続基本給付金」と同給付を受け取った場合の年金との関係性について解説します。

目次

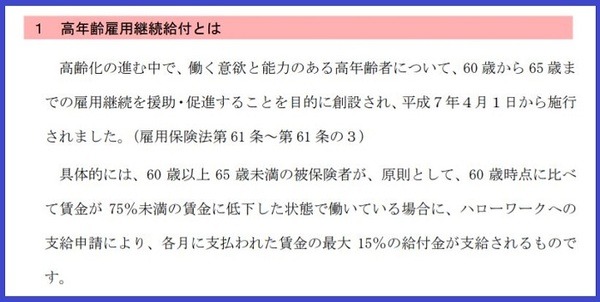

「高年齢雇用継続基本給付金」とは

「高年齢雇用継続基本給付金」が支給される要件は、次の通りです。

・ 60歳以上65歳未満の雇用保険被保険者が60歳の時の賃金に比べて75%未満になった

なお、賃金が36万5,055円(年によって変動する場合あり)を超える場合には支給対象外です。

賃金が下がったとはいえ、一定以上の賃金を受け取れる場合には所得保障の観点から支給対象には含めないということです。

支給額と手続き

61%以上、75%未満になった場合には15%より低い率で支給されます。

参照:厚生労働省「高年齢雇用継続給付 支給限度額変更 (pdf)」

実際の支給手続きについては2か月に1回、企業の人事総務担当者等が所轄のハローワークで手続きします。

ハローワークからは偶数月または奇数月のいずれかの月に手続きをするように割り振りが行われます。

不支給になってしまうケース

「高年齢雇用継続基本給付金」は、たとえば病気欠勤などによって欠勤控除があったとしても本来支給されるべき賃金と比較して支給額が決定されます。

また、通勤手当や残業代も比較対象の賃金となることから、

・ 基本給と毎月定額で支給される手当だけでは支給対象となったものの、残業が多かったために不支給

となってしまうケースも散見されます。

「高年齢雇用継続基本給付金」と「年金」との関係

「高年齢雇用継続基本給付金」を受給する前提条件として月の初日から末日まで雇用保険の被保険者であり、かつ、月の初日から末日まで引き続き育児休業給付金または介護休業給付金を受けられる休業をしていないことが要件です。

転職した場合であっても、1日の空白もなければ(支給される賃金が高かったなどの他の不支給理由がない前提では)支給対象です。

この場合には転職後の事業所が手続きをすることになります。

たとえば、転職後の企業の給与支給が末締め「翌月払い」である場合には入社月に支給がありません。その場合には、前の会社の給与を聴取し、申請を行います。

また、雇用保険の被保険者の範囲は次の通りです。

・ 31日以上の雇用見込み

「雇用」保険である以上、代表取締役や労働者性のない取締役に就任する場合には、週に20時間以上などの労働条件を満たしたとしても雇用保険の被保険者とはなりません。

なお、社会保険は代表取締役や労働者性のない取締役であっても対象となり、従業員として転職する場合にはおおむね週30時間以上であれば対象です。

雇用保険と年金の併給調整

雇用保険は年齢による加入制限はなく、たとえば75歳で入社したとしても週20時間以上などの要件を満たせば対象です。

一方で、社会保険の世界では厚生年金は70歳で資格喪失、健康保険は75歳以降は「後期高齢者医療制度」へと移行されます。

よって、年金の視点から考えると「雇用保険」に加入しているのに「厚生年金」には加入していないということは想定し難いということです。

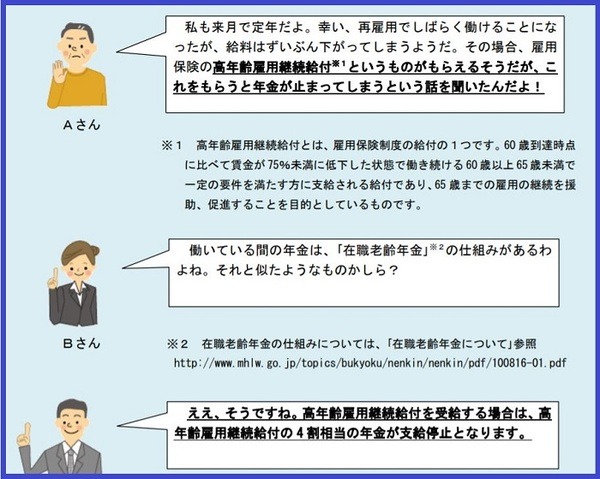

すなわち、「在職老齢年金」の対象にもなるということです。

結論としては、

されます。

なお、標準報酬月額とは保険料算出等のために企業から受ける報酬を特定の区分に分け、標準となる数値です。

すなわち、毎月変動するということはなく、変動するとしても一般的には年に1回です。よって、毎月支給される賃金とは合致していないということも珍しくありません。

定年退職後再雇用時などに著しい給与変動があった場合、通常であれば標準報酬月額の改定は変動月から起算して4か月目から変動しますが、60歳以上の厚生年金被保険者の場合は「同日得喪」と言い、4か月を要することなく再雇用月からの改定が可能です。

「加給年金」との関係

老齢厚生年金の本体部分が1円でも支給される場合には「加給年金」も支給されますが、全く支給されない場合には「加給年金」も支給されません。

通常、「加給年金」は自身が65歳から配偶者が65歳(加入期間が20年以上の老齢厚生年金を65歳前から受けることができる場合はその時まで)までですが、44年特例に該当する場合には65際前から「加給年金」の支給対象となる場合もあります。

44年特例についての詳細についてはこちらの記事をご参照ください。

活用できる社会保険制度は有効活用する

60歳を過ぎてから働くことは珍しくなくなりました。活用可能な社会保険制度は有効活用していきたいものです。(執筆者:社会保険労務士 蓑田 真吾)