目次

厚生年金保険加入の会社員が受け取れる年金

厚生年金保険に加入する会社員の方が、原則65歳から受給できる年金には、

厚生年金保険から支給される「老齢厚生年金」

があります。

また、生年月日によっては、厚生年金保険から支給される「特別支給の老齢厚生年金」を60歳~64歳から受給できます。

この「特別支給の老齢厚生年金」は経過措置の一種であるため、老齢厚生年金の支給開始年齢を60歳から65歳に引き上げしている期間中に支給されます。

そのため65歳への引き上げが完了する、

1966年4月2日以降生まれの女性

は「特別支給の老齢厚生年金」を受給できない

のです。

また、公的年金の保険料の納付済期間などが原則10年以上あるため、老齢基礎年金の受給資格期間を満たしている場合には、厚生年金保険の加入期間が1か月しかない場合でも、原則65歳から老齢厚生年金を受給できます。

一方で、60歳~64歳から「特別支給の老齢厚生年金」を受給するには、老齢基礎年金の受給資格期間を満たしたうえで、厚生年金保険の加入期間が1年以上必要です。

従って、生年月日の要件を満たしている方であっても、厚生年金保険の加入期間が1年未満の場合には「特別支給の老齢厚生年金」を受給できないのです。

なお、「特別支給の老齢厚生年金」の支給開始年齢やこの見込額を知りたい方は、「ねんきん定期便」を見てみるのが良いと思います。

退職日によって受給できる「失業手当」が変わる

雇用保険から支給される「基本手当」いわゆる「失業手当」と、65歳になる前に支給される「特別支給の老齢厚生年金」は、同時に受給できません。

たとえば、「特別支給の老齢厚生年金」を受給している方が、ハローワークで求職の申込をすると、

されます。

一方で、原則65歳から支給される「老齢厚生年金」と「基本手当」は、ある裏技を使うと同時に受給できるのです。

その裏技とは、

というものです。

65歳の誕生日の前々日までが良いという理由は、65歳の誕生日の前日以降に退職すると、受給できる失業手当は「基本手当」から「高年齢求職者給付金」という一時金に変わるからです。

「基本手当」の給付日数は150日(定年や自己都合による退職の場合)が最大であるのに対して、「高年齢求職者給付金」として支給される金額は基本手当日額の50日分が最大です。

退職日がたった1日違うだけで、受給できる「失業手当」の金額が大きく変わってしまうため、失業手当に関する裏技として多くの方が紹介しているのだと思います。

もちろん退職日を早めることによって、退職理由が定年から自己都合に変わると、基本手当を受給する際に3か月(5年間のうち2回までは2か月)の給付制限を受ける場合があります。

また、退職金の金額が減ってしまう場合もあるので、この辺りには注意が必要です。

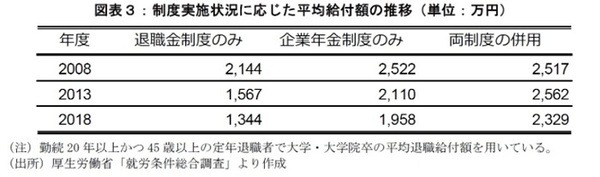

住宅ローン完済の高齢化と退職金の減額が起きている

日本経済新聞が住宅金融支援機構のデータを使って調査したところ、2020年度に住宅ローンを利用した方が完済を予定している平均年齢は73歳になったそうです。

また、住宅ローンの完済年齢が20年間で5歳上がったという調査結果も発表されていました。

このような調査結果になったのは、晩婚化により住宅の取得年齢が上がったことに加えて、住宅価格の上昇が借入額を増加させたり、返済期間を長期化させているということのようです。

もし定年退職を迎えた後に、住宅ローンの返済が難しくなった場合、退職金の一部を取り崩して、返済に充てると思います。

ただし、厚生労働省が実施している調査によると、次のように退職金の平均給付額は調査のたびに減っているのです。

こういった状況の中で、「年金」と「失業手当」を同時に受給できる裏技を実施するために65歳の誕生日の前々日までに退職するのにはリスクが伴うと思うのです。

新しい仕事がなかなか見つからなかった場合には、住宅ローン返済のために退職金のかなり額を取り崩す必要があるからです。

また、退職金の取り崩しが多くなるほど、老後資金の枯渇が早まってしまうのです。

「老齢厚生年金」が毎年増えていく「在職定時改定」

従って、所定の加入要件を満たしている場合には、65歳になって「老齢厚生年金」を受給している方でも、70歳になるまで「厚生年金保険」に加入します。

もちろん、

のです。

1年加入した時に増える「老齢厚生年金」の金額

また、厚生年金保険に1年加入した際に増える「老齢厚生年金」の金額は、賞与がなくて月給のみだった場合、だいたいは次の通りです。

6,446円

・ 月給が15万円だった場合:

9,866円

・ 月給が20万円だった場合:

1万3,154円

・ 月給が25万円だった場合:

1万5,785円

・ 月給が30万円だった場合:

1万9,732円

・ 月給が35万円だった場合:

2万2,362円

ただし、「老齢厚生年金」の金額が改定されるのは、退職などで厚生年金保険を抜けて1か月が経った時、または70歳になった時であるため、65歳から70歳まで仕事を続けた場合には70歳まで改定されません。

こういったデメリットを改善するため、2022年4月から「在職定時改定」という制度が始まります。

制度が始まった暁には、直近1年間に納付された厚生年金保険の保険料を元にして、毎年10月(実際に金額が変わるのは12月)に「老齢厚生年金」が改定されるのです。

つまり、

というわけです。

在職中でも受給できる「雇用保険の保険給付」を活用する

住宅ローンの完済年齢が高齢化している点や退職金が減っている点から考えると、

と思うのです。

65歳以降はあまり働きたくないという方は、厚生年金保険に加入する要件である「1週間の所定労働時間が20時間以上」や「月給が8万8,000円以上」を満たすくらいの、短時間労働を検討してみるのです。

ただし、「失業手当」を受給しないと、納付した雇用保険の保険料が無駄になってしまうと思う方がいるかもしれません。

こういった方は、

・ 教育訓練給付(一般教育訓練給付、特定一般教育訓練給付、専門実践教育訓練給付)

などの、在職中でも受給できる雇用保険の保険給付を活用してみましょう。

自分の仕事に関連した資格や需要の高い資格を取得していると、60歳以降の給与の低下を防げる可能性があります。

資格を取得して独立すれば生涯にわたって稼げる可能性があるため、資格取得の費用などを補助してくれる教育訓練給付をもっと活用するのが良いと思います。(執筆者:社会保険労務士 木村 公司)