オリンピック・パラリンピックでメダルを獲得した選手には、日本オリンピック委員会(JOC)または、日本パラリンピック委員会(JPC)から報奨金が支給されます。

通常スポーツ選手が大会で得た優勝賞金などは所得税の課税対象になるので、「報奨金にも税金が課されるのでは?」と疑問に思うかもしれません。

そこで本記事では、オリンピック・パラリンピックでメダルを獲得した選手に支払われる、報奨金の課税関係について解説します。

目次

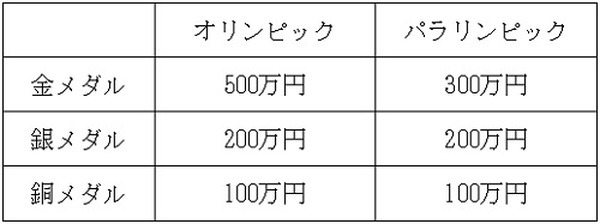

メダルの色によって報奨金の額は異なる

オリンピックのメダリストにはJOCから、パラリンピックのメダリストにはJPCから報奨金が支給されますが、支給金額は金・銀・銅のメダルの色によって違います。

そして金メダリストに支払われる報奨金については、オリンピックとパラリンピックで金額が異なります。

メダリストへの報奨金額

JOC・JPCだけでなく、JOCおよびJPCの加盟競技団体からもメダリストに報奨金が支給されるケースもあり、こちらの支給については加盟競技団体ごとで支給する有無や金額が決定されます。

たとえば全日本柔道連盟からは報奨金が支払われないため、メジャー競技だからといって報奨金が多いとは限りません。

JOC・JPCからの報奨金は非課税

スポーツ選手が大会等で得た賞金は通常一時所得に該当し、所得税が課されます。

しかしメダリストがJOC・JPCから受け取る報奨金は、所得税の非課税対象に該当するため、報奨金に税金が課されることはありません。

またJOC・JPSA(公益財団法人日本障がい者スポーツ協会)加盟競技団体から支払われる報奨金についても非課税対象ですが、こちらについては非課税となる金額に上限が設定されています。

JOC・JPSA加盟団体から支給される報奨金の非課税枠の上限

オリンピック金メダリストの非課税上限額は、令和2年度税制改正で300万円から500万円に引き上がりました。

一方、パラリンピックのメダリストへ支払われる加盟団体からの報奨金は、従来非課税枠がありませんでした。

しかし同税制改正により、現在はオリンピックメダリストと同等の非課税枠が設定されています。

昔は報奨金にも所得税が課されていた

報奨金制度は、1992年のアルベールビル冬季五輪から導入されました。

現在は報奨金に対して所得税が課されることはありませんが、1992年当時は報奨金を非課税とする規定がなかったため、課税対象となっていた時期もありました。

その後、非課税規定を盛り込む税制改正が行われ、本記事でご説明したとおり、いまは報奨金へ所得税が課されることは原則ありません。

このように税金関係の法律は毎年改正されており、知らないうちに課税関係が変わっていることもありますので、税金情報は最新のものを確認するようにしてください。(執筆者:元税務署職員 平井 拓)