労働者を1人でも雇用する事業は、農林水産業の一部を除いて、労働保険(労災保険、雇用保険)の適用事業になるため、これに加入する必要があります。

また雇用保険の適用事業に雇用されている方は、学生(夜間、定時制、通信制の学生は除く)などの一部を除いて、次のような2つの加入要件を満たすと、雇用保険に加入するのです。

・ 1週間の所定労働時間(雇用契約書や就業規則に定められた、あらかじめ働くことが決まっている労働時間)が、20時間以上であること

2017年1月1日からは、これまで適用除外だった65歳以上の方も、雇用保険に加入するようになりました。

そのため雇用保険の加入要件を満たしている場合には、何歳になっても雇用保険の被保険者になるのです。

最近は副業をする方が増えておりますが、本業と副業の両者で加入要件を満たしている場合、生計を維持するのに必要な主たる賃金を受けている事業所のみで雇用保険に加入するため、二重加入はしないのです。

また本業と副業の所定労働時間は合算できないため、どちらも1週間の所定労働時間が20時間未満だった場合、本業と副業の両者で雇用保険に加入しません。

ただ2022年1月1日からは、65歳以上の方が申し出た場合、本業と副業の1週間の所定労働時間(5時間以上のものに限る)を合算できるため、合算した後に20時間以上になったケースでは、雇用保険に加入する可能性があります。

目次

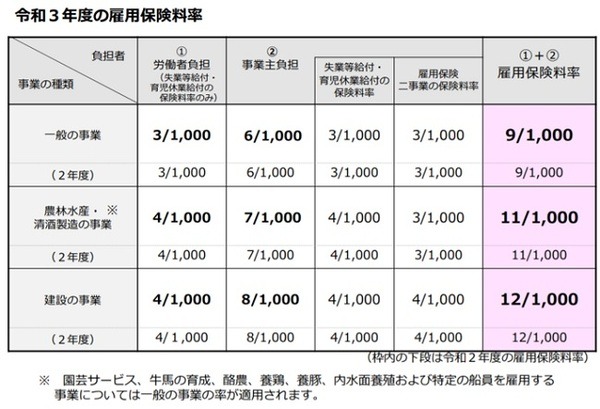

雇用保険の保険料は賃金に対して保険料率を乗じて算出する

労災保険の保険料は原則として事業主が負担しますが、雇用保険の保険料は労働者と事業主の両者が負担します。

また2021年度の雇用保険の保険料率と、労働者と事業主の負担割合は、次のようになっているのです。

労働者と事業主が負担する雇用保険の保険料は、賃金に対して保険料率を乗じて算出します。

例えば「一般の事業」で、労働者の月給が20万円だった場合、雇用保険の保険料は次のような金額になります。

B:事業主負担(失業等給付・育児休業給付の保険料率):月600円

C:事業主負担(雇用保険二事業の保険料率):月600円

ですから事業主は労働者の月給からAの600円を控除したうえで、1,200円(B+C)を自らが拠出し、合計で1,800円(A+B+C)を国に納付するのです。

また1,800円を受け取った国は、1,200円(A+B)を「失業等給付・育児休業給付」のために使い、Cの600円を「雇用保険二事業」のために使うのです。

実際の雇用保険の保険料は、1年分をまとめて国に納付するため、このような保険料の受け渡しが、毎月実施されているわけではありませんが、月給からの保険料の控除は、定期的に実施されます。

なお新型コロナウイルスの感染拡大を受けて、助成率や上限額の引き上げが実施された、雇用調整助成金(事業主が労働者に支払った休業手当の一部を、国が助成する制度)は、「雇用保険二事業」のひとつになります。

新型コロナウイルスの影響で財政問題に直面している

国は受け取った雇用保険の保険料を上記のように、「失業等給付・育児休業給付」か「雇用保険二事業」のために使います。

ただ景気が良くて失業率が低い時には、失業等給付(基本手当、高年齢求職者給付金など)や、雇用調整助成金の支給が少なくなるため、受け取った保険料のすべてを使わなくても済むのです。

この余った分を積立金や雇用安定資金として蓄えておき、景気が悪化して失業率が高くなった時に使うのです。

新型コロナウイルスの感染拡大が始まった2020年以降は、失業率が高くなったため、蓄えていた積立金や雇用安定資金を取り崩して、失業等給付や雇用調整助成金の急増に対応しました。

これにより積立金や雇用安定資金の枯渇が、懸念されるようになったため、2022年度からの保険料率の引き上げを、厚生労働省が検討しているようです。

具体的な引き上げ幅はまだわからないのですが、保険料率が引き上げされたら、保険料の値上げにつながります。

雇用保険の保険料は値上げだけでなく値下げもある

「一般の事業」で月給が20万円の場合、月給から控除される雇用保険の保険料は、上記のように月600円になります。

一方で同じ労働条件で働く方が、社会保険(健康保険、厚生年金保険)にも加入した場合、2021月3月分(4月納付分)からの保険料は、次のような金額になります。

・ 厚生年金保険:月18,300円

このように現状でも高額になるため、仮に保険料が2倍に値上げされたとしたら、大変な負担になります。

それに対して雇用保険の保険料は、2倍に値上げされたとしても、月1,200円になるため、社会保険と比較すると少ない負担で済むのです。

また社会保険の保険料は少子高齢化の影響などにより、値上げが続いております。

それに対して雇用保険の保険料は、積立金が貯まって財政に余裕ができた時に、段階的に値下げしているので、値上げばかりではないのです。

ですから2022年度から保険料率が引き上げされたとしても、景気が良くなって失業率が低下したら、引き下げられる可能性があります。

雇用保険の保険給付は失業しなくても受給できる

雇用保険から支給される保険給付は、基本手当や高年齢求職者給付金の他に、早期に再就職した時に支給される、就職促進給付(再就職手当、就業促進定着手当、就業手当)があります。

これらは失業した方に支給されますが、失業しないで働き続けた方に支給される、次のような保険給付もあるのです。

雇用継続給付

育児休業を取得した時に支給される「育児休業給付」や、介護休業を取得した時に支給される「介護休業給付」があります。

また雇用保険の加入期間が5年以上ある、60歳以上65歳未満の方の賃金が、60歳時点と比較して75%未満に低下した時に支給される、「高年齢雇用継続基本給付金」もあります。

なおいったん退職して、基本手当を受給した後に再就職した方が、同じような状態になった時には、「高年齢再就職給付金」が支給される場合があります。

教育訓練給付

教育訓練施設に支払った教育訓練経費の、一定割合が支給される制度になりますが、一般教育訓練給付金、専門実践教育訓練給付金、特定一般教育訓練給付金の3種類に分かれております。

雇用保険は上記のように、社会保険より保険料が安いうえに、このように失業しなくても受給できる保険給付が、いくつもあるのです。

また厚生年金保険から支給される老齢厚生年金は、原則として65歳から支給されるため、この前に亡くなってしまうと、納付した保険料が無駄になる場合があります。

一方で雇用保険の保険給付は、高年齢雇用継続基本給付金(高年齢再就職給付金)以外であれば、年齢に関係なく支給される場合が多いのです。

そのため雇用保険は社会保険より、元をとりやすい保険なので、2022年度から保険料が値上げになったとしても、雇用保険には加入した方が良いのです。(執筆者:社会保険労務士 木村 公司)