ポイント目当てでキャッシュレス決済を利用する、筆者も含めてそんな人は多いのではないでしょうか。

これまで、還元がないVisa LINE Payプリペイドカードは眼中にありませんでしたが、8月よりポイント還元が始まり、注目が高まっています。

Visa LINE Payプリペイドカードの特徴も、あらためて確認しましょう。

目次

【8/1より】Visa LINE Payプリペイドカードの利用で1%のLINEポイントが貯まるように

これまで、Visa LINE Payプリペイドカードを利用しても、ポイント還元やキャッシュバックはありませんでした。

しかし8月1日より、Visa LINE Payプリペイドカードの利用で、1%のLINEポイントが貯まります。

ネットだけでなく、実店舗の利用もポイント還元の対象です。

LINEポイントは、LINE Pay(コード支払い)の利用代金に即時充当できるほか、PayPayボーナスへの交換もできます。

ポイント還元の時期は、利用して3か月後の中旬ごろになります。

新規発行で+5%還元

さらに、Visa LINE Payプリペイドカードを新規発行して利用すると、+5%のLINEポイントが貯まります。

カード発行月の翌月1日から末日までが対象で、+5%分の還元上限は2万ポイントです。

40万円までの利用が+5%の対象ですから、十分すぎます。

ただし、6月30日までに新規発行した人、過去に発行したことのある人は+5%還元を受けられません。

Visa LINE Payプリペイドカードの特徴を紹介

結構お得なキャンペーンですが、Visa LINE Payプリペイドカードをよく知らない人もいると思います。

ここからは、Visa LINE Payプリペイドカードの特徴を解説しましょう。

【特徴1】誰でもすぐに使える

Visa LINE Payプリペイドカードは、年齢制限などが特にありません(未成年者は親権者などの同意を得た上で申込)。

LINEアカウント1つにつき、1枚発行できます。

審査もなく、発行手数料や年会費も無料です。

LINE上ですぐに発行でき、そのままバーチャルカードとしてネットショッピングで利用できます。

【特徴2】チャージ方法が豊富

Visa LINE Payプリペイドカードを利用するには、LINE Pay残高にあらかじめチャージする必要があります。

LINE Pay残高へのチャージ方法は、

・ セブン銀行ATM

・ ファミリーマート(Famiポート)

・ LINE Payカードレジチャージ

・ QR/バーコードを表示してレジでチャージ

・ 東急線各駅の券売機

など豊富です。

ただし、LINEクレカなどの「チャージ&ペイ」を設定することはできず、LINEポイントを残高に交換もできません。

【特徴3】残高はLINE Pay(コード支払い)と共通

Visa LINE Payプリペイドカードの残高は、LINE Pay(コード支払い)やネットショッピング、LINE Payカード(JCB)と共通です。

いちいち別に残高を管理する必要がありません。

【特徴4】使えるお店が多い

Visa LINE Payプリペイドカードは、さまざまなお店で使えます。

バーチャルカードのままでも、Visaのオンライン加盟店で利用可能です。

しかも3Dセキュアに対応していますので、安心して多くのお店でネットショッピングできます。

Google PayやApple Payに設定すればiD加盟店でも利用可能、Google PayならVisaのタッチ決済加盟店でも利用可能です。

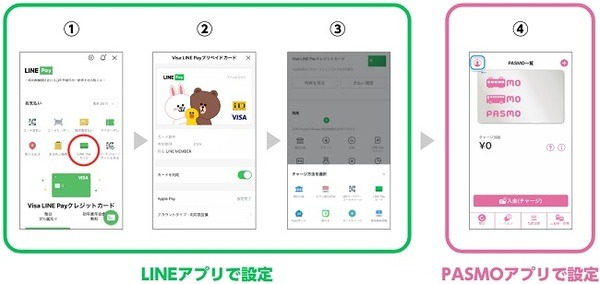

【特徴5】モバイルPASMO・Apple PayのPASMOでも設定可能

Visa LINE Payプリペイドカードは、モバイルPASMO・Apple PayのPASMOの支払い元としても設定可能です。

LINE Pay残高からのチャージ先として設定すれば、PASMO経由で交通系IC(SuicaやICOCAなど)を利用できる交通機関やお店で利用できます。

一気に使い道が広がります。

Visa LINE Payプリペイドカードを新規発行したら翌月に使おう

Visa LINE Payプリペイドカードを利用すると、1%分のLINEポイントが貯まるようになりました。

LINEポイントは、LINE Pay(コード支払い)などに充当できます。

新規発行で+5%還元ですが、新規発行翌月の利用分が高還元の対象です。

新規発行当月はおとなしくしておき、翌月に使いまくってください。(執筆者:キャッシュレス研究家 角野 達仁)