相続税で土地の評価額を計算する場合に用いる「路線価」は知られていますが、すべての土地を「路線価方式」で計算するわけではありません。

土地の所在地によっては、「倍率方式」により相続税・贈与税評価額を算出することになります。

倍率方式による土地の種類と評価方法について解説します。

目次

「路線価方式」と「倍率方式」の違い

日本にある土地を評価する場合、評価対象地が路線価地域であれば「路線価方式」、倍率地域であれば「倍率方式」により相続税評価額を計算します。

「路線価地域」と「倍率地域」は、評価対象地ごとに確認しなければいけませんが、大まかには市街化区域が路線価地域、市街化調整区域が倍率地域に該当することが多いです。(例外のケースもあります。)

路線価地域と倍率地域は、国税庁の「財産評価基準書 路線価図・評価倍率表」で確認可能できます。

路線価地域は道路に路線価が設定されている一方、倍率地域には路線価が設定されていませんし、路線価図自体がない地域も存在します。

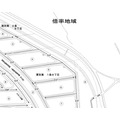

≪画像元:国税庁≫

※中央の道路から北東は倍率地域となるため、路線価は設定されていません。

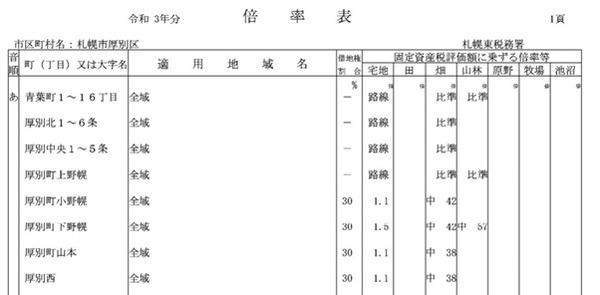

評価対象地が倍率地域に該当するかは、評価倍率表で確認できます。

路線価地域に評価倍率は設定されておらず、評価倍率表に「路線」と表示されている地域は、路線価が設定されている地域を示しています。

≪画像元:国税庁≫

□倍率地域の計算は固定資産税評価額を基準に計算する

評価対象地が倍率地域の場合、固定資産税評価額に指定の倍率を乗じて評価額を算出します。

固定資産税評価額とは、市区町村が固定資産税を賦課するために土地の価値を計算したもので、3年に1度評価額の見直しが行われます。

固定資産税評価額に乗じる評価倍率は、地域や地目によって異なります。

宅地の評価倍率はおおよそ0.8~1.5倍の範囲ですが、畑であれば評価倍率は30倍40倍の地域も珍しくありません。

適用する倍率を間違えると、評価額が10倍単位で変わってしまうこともありますので、評価対象地のエリアと対象地目の誤りには十分注意してください。

□地目は相続開始時点の現況により判断する

相続税で土地を評価する場合、相続開始時点(贈与時点)の現況により評価額を計算します。

たとえば登記上の地目が畑であっても、実際の土地は宅地として利用している場合、宅地として評価額の計算をしなければなりません。

また固定資産税評価額が畑の価値として算出されていた際は、現況の地目の固定資産税評価額を確認し、その金額に評価倍率を乗じて計算します。

登記上の地目と現況の地目が異なるケースはそこまで珍しくありませんので、相続税・贈与税の申告書を作成する際は、評価対象地の現況を確認してください。

□倍率評価は路線価評価よりも計算がカンタン

路線価地域の場合、評価対象地の面積や形状を確認して適宜の補正計算が必要ですが、倍率地域であれば、固定資産税評価額に評価倍率を乗じるだけで評価額を算出できます。

ただ倍率地域であっても、土地を貸し付けていたり雑種地として利用している場合には、別途補正計算が必要になります。

そのため個別具体的に土地の評価方法を確認したい方は、税理士や税務署に相談して評価額を算出してください。執筆者:元税務署職員 平井 拓)