先日ニュースサイトの記事を読んでいたら、金融関係の有名な評論家の方が、金融商品の選び方について紹介しておりました。

この中で特に印象に残ったのは、金融機関が積極的に勧めてくる商品の中から選ぶのではなく、金融機関が勧めてこない商品の中から選ぶというアドバイスです。

なぜ金融機関が積極的に勧めてくる商品を、選んではいけないのかというと、他の商品より多くの手数料を徴収できるなどの、金融機関によって有利な点があるからです。

一方で顧客の方は、高い手数料の分だけ不利になるため、儲けるのが難しくなります。

2018年6月頃に金融庁から、都市銀行や地方銀行で投資信託を購入した顧客の46%が、損をしているというデータが発表されました。

また金融庁は損をしている顧客が多い理由のひとつに、販売手数料や信託報酬などの手数料の高さを挙げていたと思います。

このように顧客の半分程度しか儲かっていなかった点や、金融庁が手数料の高さを問題にしていた点から考えると、やはり金融機関は手数料の高い商品を、積極的に勧めている可能性があります。

そのため金融商品の選び方に関する評論家のアドバイスは、けっこう参考になると思うのです。

目次

70歳まで受給開始を繰下げすると老齢年金が42%増額する

公的年金(国民年金、厚生年金保険)の保険料を納付した期間、保険料の納付を免除された期間、合算対象期間などの合計が、原則10年以上ある場合、国民年金から「老齢基礎年金」が支給されます。

また原則10年以上という老齢基礎年金の受給資格期間を満たし、かつ厚生年金保険の加入期間が1か月以上ある場合、厚生年金保険から「老齢厚生年金」が支給されます。

2つの老齢年金の受給を開始できるのは、原則として65歳になりますが、現在は70歳になるまで受給開始を繰下げでき、その分だけ老齢年金の金額が増額するのです。

この制度は「繰下げ受給」と呼ばれており、1か月繰下げした場合の増額率は0.7%になります。

そのため上限年齢の70歳まで、受給開始を繰下げした場合、老齢年金は42%(5年×12か月×0.7%)増額するのです。

実際に増額した老齢年金を受給できるのは、66歳からになるため、最低でも1年は待つ必要があるのですが、これ以降は受給開始の時期を、各人が自由に選択できます。

また老齢基礎年金は67歳まで繰下げし、老齢厚生年金は70歳まで繰下げするというように、それぞれの受給開始の時期を分けることができます。

繰下げ受給の普及を妨げている「現在志向バイアス」

2022年4月から繰下げ受給が拡充されるため、これ以降に70歳に到達する1952年4月2日以降生まれの方であれば、75歳まで受給開始を繰下げできるのです。

そのため上限年齢まで繰下げした場合の増額率は84%(10年×12か月×0.7%)まで引き上げされます。

かなり魅力的に見えますが、個人的には制度内容が拡充された後も、繰下げ受給の利用者はあまり増えないと予想しております。

このように考える理由として、1995年頃から生産年齢人口(15~64歳)が減少に転じているため、近年は70歳まで働ける環境が整備されつつあります。

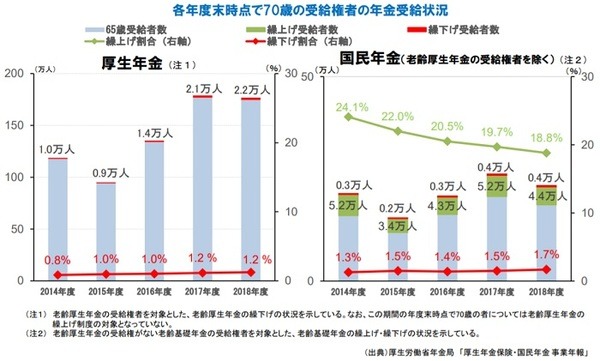

つまり年金以外の収入を、以前より確保しやすくなっているのですが、70歳の方を対象にした年金の受給状況に関する調査を見てみると、繰下げ受給を利用した方の割合は次のように、1%台のほぼ横ばいで推移(図の下部)しているからです。

参照:年金制度の機能強化のための国民年金法等の一部を改正する法律 参考資料集(令和2年法律第40号、令和2年6月5日公布)のP55

≪画像元:厚生労働省年金局(pdf)≫

なぜ繰下げ受給の利用者が増えないのかについて考えてみると、将来の大きな利益より、目先の小さな利益を優先する「現在志向バイアス」が、影響を与えているからだと思うのです。

甘いお菓子を食べるのを控えたり、タバコを吸うのを止めたりすれば、将来的には今より健康になれるとわかっていても、目の前にある甘いお菓子やタバコの誘惑に負けてしまうのは、現在志向バイアスの一例になります。

またコツコツと貯蓄すれば、将来に安心な老後が送れるとわかっていても、目の前に欲しい物があると買ってしまうのも、現在志向バイアスの一例になります。

これと同じように受給開始を繰下げすれば、老齢年金が増えるとわかっていても、自宅に年金請求書が送付され、手続きすれば老齢年金を受給できる状態になると、すぐに受給したくなってしまうのです。

現在志向バイアスの他に、年金制度の持続性に対する国民の不信感が、繰下げ受給の普及を妨げている可能性があります。

毎年10月に老齢厚生年金の金額が改定される「在職定時改定」

65歳から老齢厚生年金の受給を始めた場合でも、労働時間や賃金月額などが所定の加入要件を満たしている時には、70歳まで厚生年金保険に加入します。

また賃金(月給、賞与)からは、65歳未満の方と同じ基準で算出した、厚生年金保険の保険料が控除されます。

これにより賃金の手取りは減ってしまうのですが、65歳以降の賃金の平均額や、厚生年金保険の加入月数に応じて、老齢厚生年金の金額は増えていくのです。

ただ老齢厚生年金の金額が改定されるのは退職時、または70歳到達時になるため、70歳まで厚生年金保険に加入しながら仕事を続けた場合、金額の改定を5年も待つ必要があるのです。

こういった欠点を改善するため、繰下げ受給の拡充と同時期の2022年4月に、「在職定時改定」という制度が開始されます。

どういう制度なのかというと、65歳から70歳までの間に、厚生年金保険に加入している場合、毎年10月(実際の改定は10月分が支給される12月から)になると、老齢厚生年金の金額が改定されるというものです。

在職定時改定が導入された後は、年金の増額を5年も待つ必要がないため、老齢厚生年金を受給しながら働く方のモチベーションが、以前より上がるのではないかと思います。

国が勧める繰下げ受給、国が勧めない在職定時改定

金融機関が積極的に勧めてくる商品の中から選ぶのではなく、金融機関が勧めてこない商品の中から選ぶのが良いという評論家のアドバイスを、記事の冒頭で紹介しました。

公的年金の制度の選択で迷った時にも、このアドバイスを参考にした方が良いと思います。

2019年4月以降に送付されている、新たなフォーマットのねんきん定期便を見てみると、繰下げ受給の制度の概要が、大きく紹介されております。

こういった点から考えると国は、繰下げ受給の利用を国民に対して、積極的に勧めている可能性があります。

そうなると繰下げ受給は、国にとって利点の多い制度であり、その利点とはおそらく、国民から徴収できる税金や社会保険料の、増加ではないかと思います。

また受給開始を65歳より後にする方が増えると、老齢年金の支給開始年齢を引き上げする下地ができるというのも、国にとっての利点だと思います。

一方で毎年10月に老齢厚生年金の金額が改定される在職定時改定は、利用者が増えすぎると困ってしまう可能性があるため、国が勧めてこない制度だと推測するのです。

なぜ増えすぎると困るのかというと、在職定時改定が導入されると1年間だけで、約800億円(約150万人分)もの財源が必要になると試算されたため、財源の問題に直面するからです。

また年金額が改定される約150万人に対して、改定を知らせる通知書などを送付するため、年金を支給する日本年金機構や共済組合などの、コストや事務負担が増加するからです。

このように繰下げ受給は、国が積極的に勧める制度なのに対して、在職定時改定は国が勧めてこない制度だと推測されるため、65歳以降も厚生年金保険に加入している場合、後者の在職定時改定を選んだ方が良いのです。

なお繰下げ受給を捨てがたいという方は、老齢基礎年金だけを繰下げして、老齢厚生年金は原則通りに、65歳から受給すれば良いと思います。(執筆者:社会保険労務士 木村 公司)