退職が視野に入ってくると考えておきたいのが、退職後のライフプランやキャッシュフローです。

「退職金の受け取り方」と「年金の繰り下げ受給」について説明します。

目次

1. 退職金の受け取り方で変わる税金

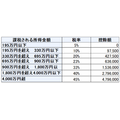

・ 定年の場合、退職金の平均的な支給額は約1,400万円~2,300万円です。(厚労省)

・ 受け取り方は

(1) 一時金で受給

(2) 年金方式にして受給

(3) 一時金と年金の併用

の3種類があり、それぞれで税金や社会保険料(国民健康保険、介護保険、後期高齢者保険など)が変わります。

それぞれの平均受給額は、

(1) 退職金一時金 約600~1,700万円

(2) 年金化 約900~2,200万円

(3) 両制度併用 約1,500~2,300万円です。(厚労省)

(1) 一時金で受給

退職一時金は「退職所得」の分離課税区分で他の所得と合算せず個別に課税されます。

「退職所得控除額(勤続年数で決まる)」以内なら非課税で、オーバーした額 × 1/2に課税されます。

控除額 20年までは40万円 × 勤続年数

80万円に満たない場合は80万円

20年超は 800万円+70万円 × (勤続年数-20年)

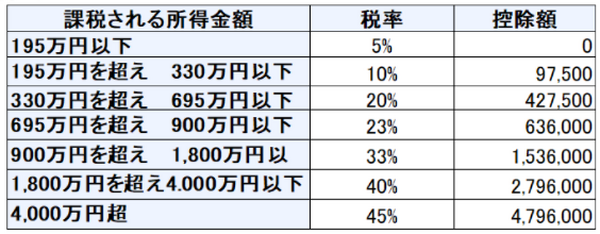

【所得税・住民税の計算方法】

・ 例 勤続 30年 退職金 2,000万円

退職所得 =(退職金 − 退職所得控除額)× 0.5

(2,000-(800+70 × (30-20)))× 0.5=250

所得税(復興特別所得税も含む) = (退職所得 × 税率-控除額) × 1.021 → <表1>

(250×0.1-9.75)× 1.021≒15.6万円

住民税 = 退職所得 × (0.06市民税+0.04県民税)

250 × 0.1=25万円

<表1>

(2) 「退職金」を分割して年金方式にして受給

「雑所得」となり老齢年金と合算して課税 → 2項参照

(3) 両者併用

退職所得控除額を超える分を年金化するのが多い様です。

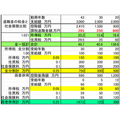

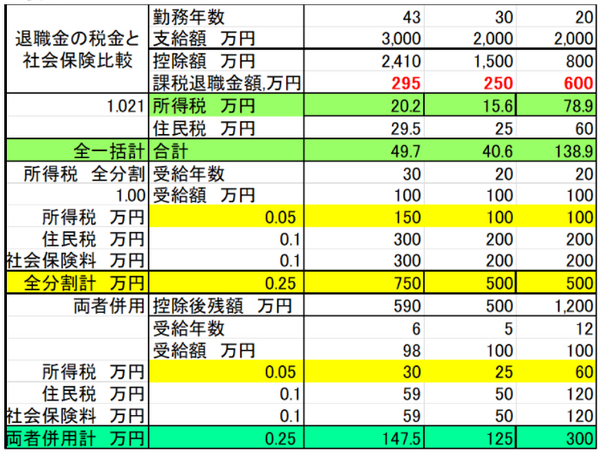

【試算】

勤続年数、支給額 43年3,000万円 30年2,000万円 20年2,000万円と仮定し (1)(2)(3) それぞれの税金と社会保険料を比較

(3) の両者併用は100万円を目途に分割と仮定

<表2>

【結果の概要】

一括受給 (約40万円~140万円)<両者併用(約125万円~300万円)<全分割(約500万円から750万円)

一括受給の税額は、退職控除を差し引いた額の1/2が課税対象額で、その額の5~33%に課税。

一方、全分割受給にすると本来の年金に上乗せされるので、人によっては、上乗せ額の約25%が増税になります。(所得税 5%~10%、住民税10%、社会保険料10%)

実際の税額は単身者や夫婦の場合、各種控除額で変動しますので10%~17%程度になる可能性があります。

2項<グラフ-1>参照

公的年金の受給額や控除額などの条件で異なり、税額や社会保険料は理屈通りに増加する訳ではありませんので個別に計算する必要があります。

また、企業年金などで、終身の年金受給が可能な場合などは、年金化して長生きすれば有利になります。

2. 年金繰り下げ支給の税金、社会保険料

【繰り下げの仕組の概要】

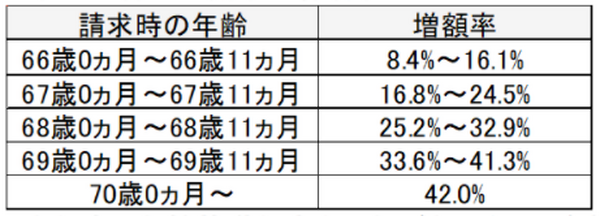

・ 老齢基礎年金の繰下げ受給(昭和16年4月2日以後に生まれた方)は、月単位で年金額の増額が行われ増額率は一生変わりません。

増額率=(65歳に達した月から繰下げ申出月の前月までの月数)× 0.007

・ 老齢厚生年金の繰下げ受給(昭和17年4月2日以後に生まれた方)の繰り下げ加算額は、原則、65歳時点の老齢厚生年金額を基準として、支給の繰下げの申出をした時期に応じて計算します。

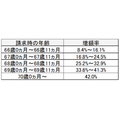

増額率は、「繰下げ月数 × 0.7%(0.007)」、最大「42%(0.42)

<表3>繰下げ請求と増額率

・老齢厚生年金と老齢基礎年金をそれぞれに繰下げ時期を選択できます。

一方、繰り上げの場合、老齢基礎年金と老齢厚生年金は、セットとなります。

・繰り下げ率は現在は、最大70歳まで42%増額ですが、令和4年4月から改正で、受給開始時期の上限が、70歳から75歳に引き上げられ、75歳から受給を開始した場合には、年金月額は84%増額となります。

【試算】

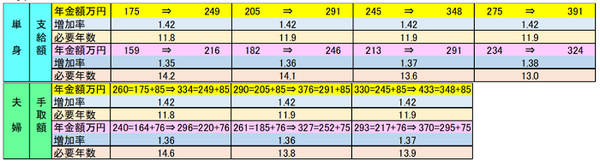

一般的な年金の受給範囲で単身者4パターン、夫婦3パターンを試算しています。⇒<表4>

単身者 65歳時点で175万円を5年繰り下げの場合で説明すると、年金額は1.42倍の249万円になり、単純計算で元が取れる必要年数は12年で82歳より長生きすると得になります。

税金、社会保険料を考慮した手取は、繰り下げなしで159万円、繰り上げ後は約1.35倍の216万円となり元が取れる必要年数は14年で84歳より長生きすると得になります。

全体をまとめると、元が取れるまでの年数は支給額計算では12年後の82歳ですが、手取で計算すると13~15年程度、83~85歳になりますので、これらも含めて考えて繰り下げを検討しましょう。

<表4>

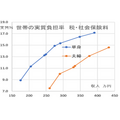

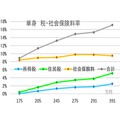

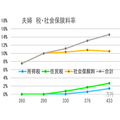

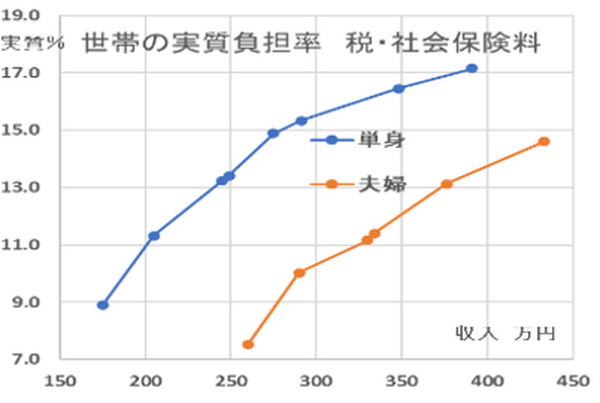

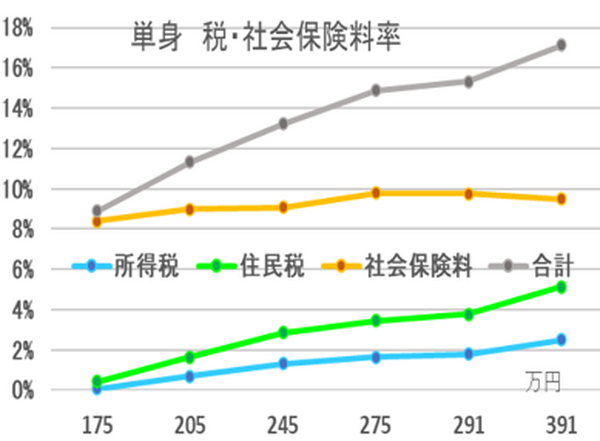

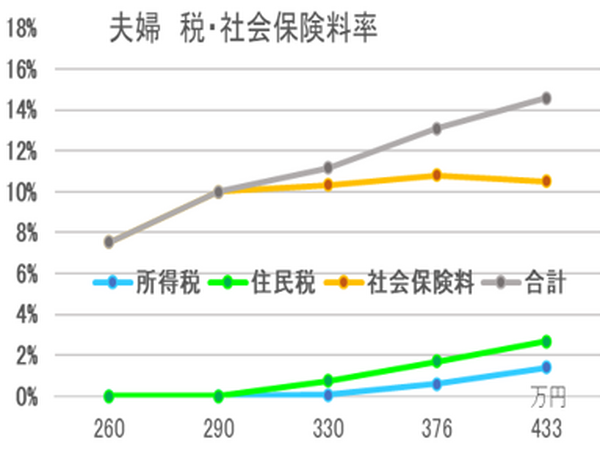

世帯収入に対する実質の税と社会保険料の負担率を計算したものが<グラフ-1~3>です。

税と社会保険料の合計比較では、単身>夫婦

所得税・住民税の比較では、単身>夫婦

社会保険料の比較では、単身<夫婦

<グラフ-1>

<グラフ-2>

<グラフ-3>

所得税、住民税の計算方法

収入額の算出法や控除額が少し違いますが、基本的にはほぼ計算方法は同じです。

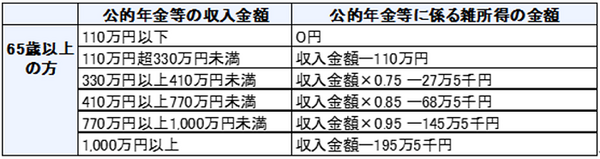

・ 65歳以上の公的年金等の年金収入は通常、雑所得扱いとなり、公的年金収入金額から公的年金等控除額(給与控除に相当)<表5>を差し引き、更に所得控除(社会保険控除や基礎控除、配偶者控除など)や税額控除(配当控除など)を差し引いて計算します。

公的年金等控除額は、給与控除より多めに設定されていて、65歳未満、65歳以上、公的年金以外の所得金額などで異なります。

また、70歳以上の扶養の場合は、配偶者控除や扶養控除の額が10万円増額されます。

・ 65歳以上の公的年金等に係る雑所得額は<表5>で計算、課税所得から<表1>で所得税の計算をします。

<表5>

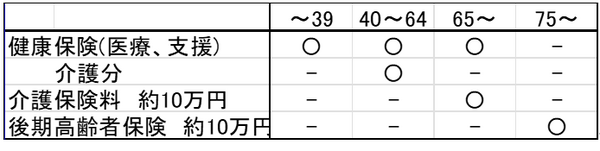

社会保険料 健康保険関係の保険料

表6の様に年齢により保険の種類が変わります。

<表6>

又、保険料率は住居のある場所で違います。

39歳までは、健康保険。

40~64歳までは健康保険+介護分。

65歳~74歳は健康保険+介護保険料。

介護保険料は収入120万円で約8万円、450万円で10万円程度。

75歳からは後期高齢者保険になります。

支払い保険料は65歳時の合計とほぼ変わりません。(執筆者:1級FP技能士 淺井 敏次)