20歳以上60歳未満で日本に住んでいる人は、国民年金保険料を支払うことが義務となっています。

ところが、所得が少ない場合、1か月1万6,610円(令和3年度)の保険料を支払うのは、大変です。

厚生年金に加入していれば、保険料の半分を会社が負担してくれるのですが、そうでない場合は、全額自己負担です。

そこで、保険料を払うことが困難な人のために、届け出や申請を行うことで免除や猶予される制度があるのです。

どんな制度があるのかご紹介いたします。

目次

保険料免除制度とは

所得が減少して保険料が払えない場合、申請をすることで、保険料が免除される制度があります。

ただし、免除を受けたい年度の前年において申請者本人、世帯主、配偶者の所得が一定額以下であることが要件となります。

つまり、いくら本人の所得が少なくても、一緒に暮らしている世帯主や配偶者に一定額以上の所得があれば免除が受けられないということです。

免除される額は、全額、4分の3、半額、4分の1の4種類があります。

保険料が免除された期間は、年金の受給資格期間(10年)に参入されます。

なお、年金の受給資格期間とは、保険料を払った期間が10年以上あると、65歳からの老齢基礎年金を受けられるようになるという年金受給に必須の期間です。

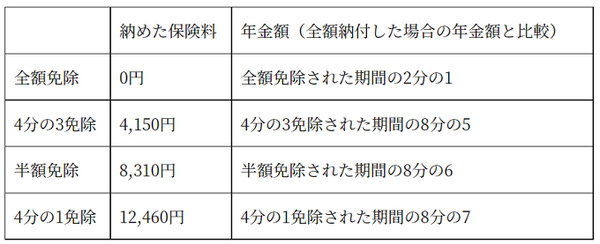

〔保険料を免除された期間の年金額(令和3年度の保険料1万6,600円と比較〕

上記の表を見てお分かりかと思いますが、例えば半額免除の場合、保険料を半額しか払っていなければその期間の年金額も半分になるのが道理です。

しかし、半分(8分の4)以上の8分の6受給できるのです。

これは、所得が少ない人に国が配慮して、払った分以上の年金を受けることができることにした結果です。

実は、平成21年度より大幅に受給できる割合が増えました。

所得が少なくて大変なときは、この免除に頼るべきだと思います。

保険料納付猶予制度とは

20歳から50歳未満の方で、所得が少ない場合、本人と配偶者の前年所得が一定額以下の時に、本人が申請し承認されると、保険料の納付が猶予されます。

この納付猶予期間は、年金の受給資格期間に参入されますが、年金額には反映されません。

実は、年金額に反映されるか、されないかが免除制度と猶予制度の大きな違いなのです。

学生の納付特例制度

日本国内に住んでいる人は、20歳になると国民年金保険料を支払う義務が生じます。

しかし学生の場合は、保険料を支払うことが大変なので、申請をすることにより在学中の保険料の支払いが猶予されるのが「学生納付特例制度」です。

本人の所得が一定額以下の学生が対象で、家族の所得は問われません。

失業等の特例免除

厚生年金に加入していた人が失業した場合、国民年金の第1号被保険者となり、国民年金保険料を納めることになります。

失業をして所得がなくなり、保険料を納めることが困難な人には、申請をすることで保険料の支払いが免除される「失業等の特例免除」の制度があります。

免除の申請は、普通であれば所得に関する審査があるのですが、この特例免除は、本人の所得の多寡に関係なく保険料が免除されます。

ただし、本人の配偶者と世帯主の所得は審査の対象となります。

この特例免除期間は、年金の受給資格期間としてカウントされますが、老齢基礎年金の年金額には反映されません。

後で述べる10年以内の追納をすることで年金額を増やすことができます。

保険料の追納とは

免除・納付猶予制度・学生の納付特例・失業等の特例免除を利用した場合、保険料を全額納付した場合と比べて年金額が低くなります。

そこで、10年以内であれば、後から免除や猶予された期間の保険料を払うことによって、老齢基礎年金の受給額を増やすことができます。

ただし、免除や納付猶予を受けた期間の翌年度から起算して3年度目以降は、当時の保険料ではなく、それに一定の金額が加算された保険料を支払うことになります。

したがって保険料の追納をする場合は、早めの追納をお勧めします。

きちんと申請しましょう

所得が少ない人にとっては、国民年金保険料は高いものです。

所得が少なくなって払えない場合は、未納にするのではなく、申請をして保険料の支払いを免除してもらうか、猶予してもらいましょう。

「払えないから」と払わないままにしておくと将来年金をもらえなくなったり、少額になってしまいます。

ただし、本人や配偶者、世帯主の所得により申請が承認されるかどうか異なってきますので、わからないことがあれば、年金事務所や市区町村の保険年金課で尋ねることをお勧めします。

国民年金制度には、さまざまな保険料の免除制度や猶予制度がありますので、それをうまく活用して未納にしないことが肝要です。(執筆者:特定社会保険労務士、1級FP技能士 菅田 芳恵)