会社員の給与に課税される所得税を算出する時の、大まかな手順を紹介すると、まずは次のような計算式で「給与所得」を算出します。

(A) 1~12月に勤務先の会社から支払われた給与(月給、賞与)の合計額-給与所得控除額=給与所得

一方で老齢年金(老齢基礎年金、老齢厚生年金など)に課税される所得税を算出する時の、大まかな手順を紹介すると、まずは次のような計算式で「公的年金等に係る雑所得」を算出します。

(A) 1~12月に日本年金機構などから支払われた老齢年金(年金で支払われたiDeCoの老齢給付金なども含める)の合計額-公的年金等控除額=公的年金等に係る雑所得

※遺族年金(遺族基礎年金、寡婦年金、遺族厚生年金など)や、障害年金(障害基礎年金、障害厚生年金など)は非課税になるため、これらの金額を計算の中に含める必要はありません。

この後はどちらの所得であっても、(B) → (C) という順番で所得税を算出するのです。

(B) 給与所得(または公的年金等に係る雑所得)-所得控除(配偶者控除、扶養控除、医療費控除、雑損控除など)の合計額=課税所得

※「給与所得」と「公的年金等に係る雑所得」の両者がある方は、これらを合計した金額から、「所得控除の合計額」を差し引きます。

(C) 課税所得×税率(課税所得に応じて5~45%)-税額控除(住宅ローン控除など)の合計額=所得税

目次

所得税の確定申告が必要になるケース

給与や老齢年金の金額がまったく同じでも、課税される所得税が違ってくるのは、(B) に記載した所得控除の影響が大きいのです。

例えば扶養する親族がいる方は、「配偶者控除」や「扶養控除」によって課税される所得税が安くなるのです。

これらの所得控除を受けたい場合、会社員であれば勤務先の会社に対して、「給与所得者の扶養控除等(異動)申告書」を提出します。

また老齢年金の受給者であれば日本年金機構などに対して、「公的年金等の受給者の扶養親族等申告書」を提出します。

一方で「医療費控除」や「雑損控除」によって、所得税の還付を受けたい場合には、会社員と老齢年金の受給者のいずれであっても、所得税の確定申告が必要になるのです。

前者の「医療費控除」の金額は、次のような計算式で算出しますが、各種の所得から控除できる金額には、200万円という上限があります。

(1~12月に支払った医療費の合計額-保険金などで補填された金額)-10万円

また控除を受ける年の総所得(「給与所得」や「公的年金等に係る雑所得」などの合計額)が、200万円未満という方の場合、10万円ではなく総所得の5%を控除します。

自己負担限度額を超えた分が「高額療養費」として還付される

70歳未満の公的医療保険(健康保険、国民健康保険など)の加入者が、医療機関で診療を受けた時の自己負担の割合は、原則として3割(義務教育就学前は2割)になります。

ただ1か月(1日~月末)あたりの自己負担が高額になり、一定の上限額(自己負担限度額)を超えた場合、所定の申請手続きをすると、その超えた部分が「高額療養費」として、後日に還付されるのです。

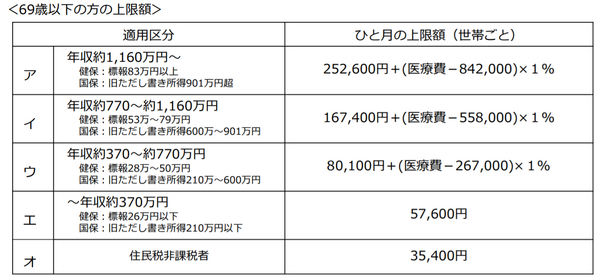

この自己負担限度額は年齢や収入によって変わりますが、公的医療保険の加入者が70歳未満の場合には、次のような金額になります。

≪画像元:厚生労働省保険局(pdf)≫

例えば「年収約370~約770万円」の方が入院して手術を受け、100万円の医療費がかかった場合、自己負担限度額は「8万100円+(医療費:100万円-26万7,000円)×1%」により、8万7,430円になるのです。

そのため医療機関の窓口に、30万円(100万円の医療費の3割分)を支払っている場合には、「30万円-8万7,430円」により、21万2,570円が「高額療養費」として還付されるのです。

ただ次のようなケースでは医療機関の窓口に対して、自己負担限度額の8万7,430円だけを支払えば良いので、後日に還付を受ける必要はありません。

・ 入院する前に申請して、「限度額適用認定証」の交付を受けた場合

・ 健康保険証の登録を済ませたマイナンバーカードを持っている方が、それを使える病院に入院した場合

なお「医療費控除」を受ける時は、生計を一にする配偶者や、その他の親族のために支払った医療費を合算できます。

これと同様に「高額療養費」でも、同じ世帯に属する親族(同じ公的医療保険に加入している方に限る)の医療費を、合算できる場合があります。

また同一月の異なる医療機関の医療費を合算したり、同じ医療機関の入院と外来の医療費を合算したりすることも、可能になる場合があります。

こういった合算によって医療費の自己負担が、自己負担限度額を超えた場合にも、所定の申請手続きをすると、後日に還付されるのです。

その他に「高額療養費」による還付を受けた月が、1年間に4回以上ある場合には、「多数回該当」という制度により、自己負担限度額が引き下げられるため、最終的な医療費の自己負担は更に軽くなります。

「高額療養費」を優先した方が良い3つの理由

「医療費控除」と「高額療養費」は家計の役に立つため、どちらも忘れずに手続きしたいところです。

ただ次のような3つの理由により、「医療費控除」よりも「高額療養費」を優先した方が良いのです。

(1) 「高額療養費」の方が手続きできる期間が短い

年末調整を受けた会社員や、確定申告不要制度が適用される老齢年金の受給者が、「医療費控除」によって所得税の還付を受ける場合、医療費を支払った年の翌年の1月1日から5年が、手続きの期限になります。

一方で「高額療養費」は診療を受けた月の翌月の1日から2年が、手続きの期限になります。

このように「高額療養費」の方が、手続きできる期間が短いため、「医療費控除」よりも「高額療養費」を優先した方が良いのです。

(2) 「医療費控除」の金額を間違ってしまう場合がある

「医療費控除」の金額を算出する時は上記のように、1~12月に支払った医療費の合計額から、保険金などで補填された金額を差し引きます。

また「高額療養費」として還付された金額は、保険金などで補填された金額の中に含める必要があります。

そのため「医療費控除」を受けた後に、「高額療養費」によって還付を受けると、「医療費控除」の金額が間違ってしまう場合があるため、「高額療養費」を優先した方が良いのです。

(3) 「高額療養費」は還付される金額が多くなりやすい

「医療費控除」は所得控除のひとつになるため、上記のような計算式で算出した金額が、そのまま還付されるわけではありません。

また収入が少ないため、所得税の税率が低い方は、所得税の税率が高い方より、還付される金額が少なくなってしまうのです。

一方で「高額療養費」は自己負担限度額を超えた分が、そのまま還付されるだけでなく、公的医療保険の加入者の収入が少ない方が、自己負担限度額が低く設定されているため、還付される金額が多くなります。

こういった仕組みになっているため、「医療費控除」よりも「高額療養費」を優先した方が良いのです。(執筆者:社会保険労務士 木村 公司)