「健康保険料は世帯で納めるのに、介護保険料は個人ごとなのはなぜ?」

いろいろ疑問がある介護保険料。現役の時は、健康保険料と共に介護保険料を納めていたので、あまり気にならなかったと思います。

しかし、65歳になると本人だけでなく、扶養である配偶者(65歳以上)にも別途介護保険料がかかってきます。

そこで、介護サービスが受けられる65歳からの介護保険料について説明します。

目次

介護保険料とは

介護保険料とは、介護保険を運営していくために支払う保険料です。

介護保険の保険者は、市町村や特別区の自治体で、介護サービスの費用を給付するとともに、被保険者(第1号被保険者)の保険料を徴収します。

そのため、自治体や個人によって保険料は異なります。

介護が必要となった場合に、介護保険があることで、自己負担が1~3割で済みます。残りの9割~7割の負担金は、自治体や介護保険料で補っています。

| 種別 | 対象者 | 支払方法 |

| 第1号被保険者 | 65歳以上 | 公的年金から天引きか普通徴収 |

| 第2号被保険者 | 満40歳以上64歳 | 健康保険料と併せて徴収 |

自治体によって介護保険料が異なる

介護保険料は、自治体によって条例で決められた基準額を基にして、本人や世帯の所得などによって個人ごとに決められます。

健康保険の場合は、世帯単位で収入を合算して保険料が決められ、世帯主が支払っていました。ところが、介護保険料は夫婦であれば、夫と配偶者で保険料が異なります。

これは、介護サービスを受けるのが個人のため、世帯で合算をしてしまうと高い費用を負担しなくてはいけなくなるからです。

一般的に配偶者の方が収入が少ないので、少ない介護保険料で介護サービスを受けられます。

基準額は、自治体により異なりますが、さらに所得によっても異なります。所得が1~15段階と細かく分かれている自治体もあれば、1~10程度の自治体もあります。

この所得段階の値に基準額をかけて介護保険料を決定しています。つまり、所得が多ければ多いほど介護保険料も高くなります。

自治体により基準額が異なる理由

介護保険料を決める際に、重要な基準額。この基準額は、自治体ごとに異なると説明しましたが、なぜ異なるのでしょうか?

なぜなら、自治体ごとに住民が介護サービスを利用する場合の負担額が異なるからです。

基準額は、実勢に合うように3年ごとに出される第1号被保険者の1人当たりの平均負担額です。

高齢者が介護サービスを多く使えば、基準額はアップし、健康で使わなければダウンします。

一般的に高齢者が多い自治体は、介護保険料が高くなりやすいです。

介護保険料の支払い方法

65歳以上の第1号被保険者の介護保険料の支払い方法は、特別徴収と普通徴収の2種類があります。

特別徴収とは、老齢基礎年金や老齢厚生年金などの公的年金から介護保険料が天引きされる徴収方法です。

基本的に年金の受給額が年間18万円以上の方が対象となります。

普通徴収とは、口座からの引き落としか納付書で支払う方法です。どちらを選択するかは、自身で決められます。

介護保険料の減免

一度決定した介護保険料は、変更することはできないのでしょうか?

介護保険料には、前年度の収入と比べて、今年度の収入が大幅に減少することが見込まれる場合に、減免制度を利用できます。

減免とは、自治体に申し込むことによって介護保険料が安くなる制度ですが、誰でも可能なわけではなく、減免を受けるには要件があり、その要件は自治体によって異なります。

どこの自治体にも当てはまる一般的な減免制度の要件は、下記のようになります。

・ 災害により、主たる生計維持者の居住する住宅等が全壊(全焼)、半壊(半焼)などの被害を受けた場合

・ 主たる生計維持者が長期入院、事業の廃止・休止、失業などで収入の減少が見込まれる場合

この他にも、自治体独自の要件もありますので、該当するかどうかわからない場合は、お住いの自治体に問い合わせをするとよいでしょう。

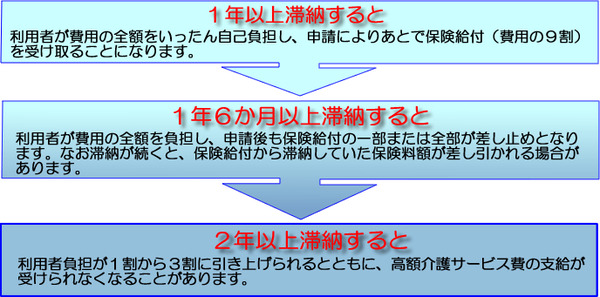

介護保険料を滞納するとどうなるのか

特別な事情がないのに、保険料を滞納していると滞納した期間に応じて下記のような措置が取られます。

≪画像元:介護保険料 – 防府市公式ホームページ ≫

介護サービスの利用に不便を期しますので、もし保険料を払うことが困難な場合は、減免制度や納付期間の延長もありますので、自治体に相談をすることをお勧めします。

健康保険料と介護保険料の負担は、重いものです。

特に65歳以上になって主に年金で生活している場合は、「高い!」とため息をつきたくなるのではないでしょうか?

今後も年金の受給額は減って、介護保険料は上がるという図式は、間違いないようです。

年金以外の収入があって、その収入が減少する可能性がある場合は、自治体に相談をしましょう。

多くの自治体が健康保険料と介護保険料に関して、一度決まった保険料を安くする減免制度がありますので、利用をお勧めします。