賃金が多いほど徴収額が増える厚生年金保険の保険料、賃金や物価の変動率で金額を改定する国民年金の保険料を、現役世代の方が納付すると、その大部分は現在の年金受給者に対して、年金として配分されます。

こういった年金支給に必要となる財源を、その時々の現役世代が納付した保険料で賄う仕組みは、賦課方式と呼ばれております。

一方で納付した保険料を積立しておき、老後を迎えた時に積立金と、その運用益を受け取る仕組みは、積立方式と呼ばれており、年金制度が始まったばかりの日本は、こちらを採用しておりました。

前者の賦課方式を採用している場合、例えばインフレ(継続的な物価上昇)の影響で現役世代の賃金が全体的に上昇すると、その分だけ年金のために使える財源が増えるため、物価上昇に応じて年金額を増やせるのです。

しかし現在の日本のように少子高齢化が進むと、年金財政のバランスをとるために、現役世代の保険料の負担を増やしたり、年金額を減らしたりする必要があるのです。

また当面は年金額を少しずつ減らして、年金財政のバランスをとっていく方針なので、若い世代の方は現在の年金受給者より、受給できる年金が少なくなります。

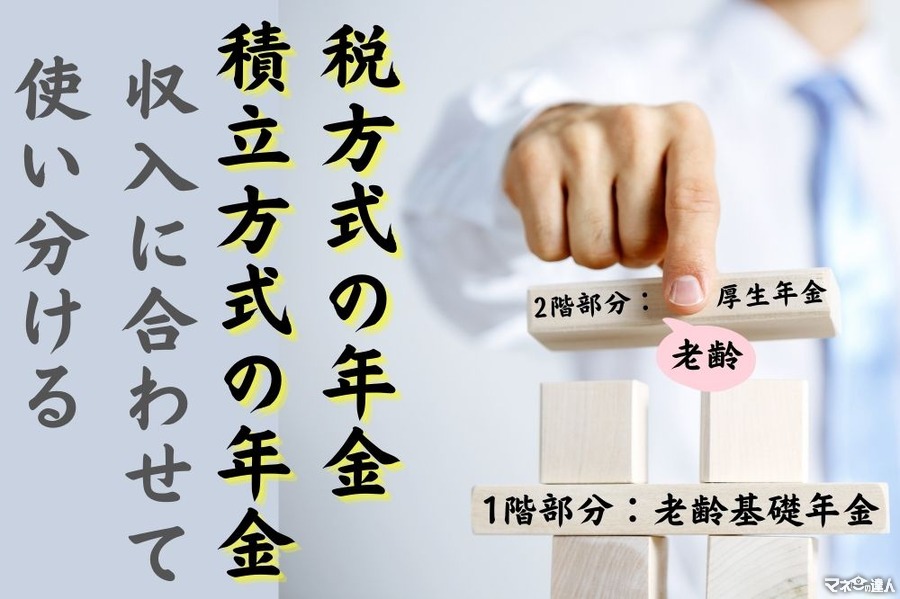

2021年9月に実施された自民党の総裁選挙に立候補した河野太郎氏は、このようなデメリットを解消するため、次のような公的年金の二階部分を、積立方式の所得比例年金に移行する案を主張しました。

・二階部分:厚生年金保険の加入者に支給される「老齢厚生年金」

・一階部分:全国民共通の国民年金から支給される「老齢基礎年金」

これに加えて河野氏は公的年金の一階部分を、税方式(税金を財源にする)の最低保障年金に移行する案を、主張していたと思います。

最終的に河野氏は新総裁に選ばれなかったので、両者の案は幻に終わりましたが、既存の制度の一部に税方式と積立方式の年金があるため、これらを利用することはできるのです。

目次

老齢基礎年金は40年(480月)の納付で満額になる

20歳以上60歳未満の方は国民年金に加入し、この保険料を納付しなければなりません。

ただ賃金から控除されている厚生年金保険の保険料の一部は、国民年金の保険料として使用されているのです。

そのため厚生年金保険に加入している、20歳以上60歳未満の会社員や公務員は、各自が国民年金の保険料を納付しなくても、納付したという取り扱いになります。

また会社員や公務員に扶養されている、年収130万円未満の20歳以上60歳未満の配偶者も、所定の届出によって第3号被保険者になると、各自が国民年金の保険料を納付しなくても、納付したという取り扱いになります。

もし20歳以上60歳未満の間に、国民年金の保険料の未納期間が1月もなかった場合、2022年度額で77万7,800円(月額だと6万4,816円)となる、満額の老齢基礎年金を受給できます。

このように国民年金の保険料を40年(480月)納付すると、満額を受給できるため、未納期間が1月増えるごとに、1,620円(77万7,800円÷480月)くらい、老齢基礎年金が減額されるのです。

納付猶予や学生納付特例の期間は税方式ではない

国民年金の保険料を自分で納付する、自営業者、フリーランス、農林漁業者、無職者などが、所定の申請によって全額免除を受けると、1月あたりの老齢基礎年金の減額は、810円(1,620円÷2)くらいで済みます。

この理由として老齢基礎年金の税源の2分の1は税金であり、かつ全額免除を受けた場合は未納と違って、税金が投入されるからです。

つまり老齢基礎年金は完全な税方式ではないのですが、半分は税方式なのです。

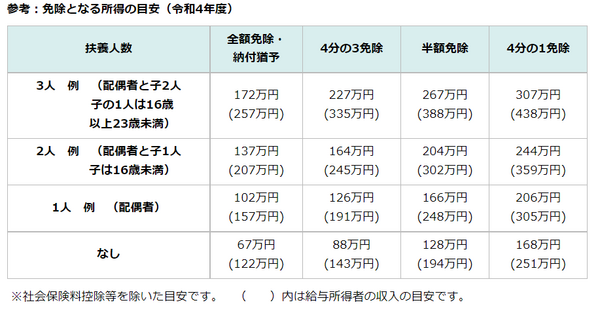

国民年金の免除には全額免除の他に、4分の3免除、半額免除、4分の1免除があり、これらを受けた時の老齢基礎年金に対する反映は、次のような割合になります。

・4分の3免除:国民年金の保険料を全額納付した場合の「8分の5」

・半額免除:国民年金の保険料を全額納付した場合の「8分の6」

・4分の1:国民年金の保険料を全額納付した場合の「8分の7」

また各種の免除を受けられる、前年の所得の目安(括弧内は勤務先から給与を得ている方の年収の目安)は、次のような金額になります。

≪画像元:札幌市「免除等の種類」≫

例えば一人暮らしで、扶養者がいないフリーターの場合、年収が251万円以下くらいであれば、いずれかの免除を受けられる可能性があるのです。

なお50歳未満の方が、審査を受けたくない免除などを指定しないで、免除申請を行った場合には、「全額免除→納付猶予→4分の3免除→半額免除→4分の1免除」という順番で、審査が実施されます。

この中の納付猶予を受けた期間や、学生納付特例を受けた期間は、税方式ではない、つまり税金の投入がないため、老齢基礎年金の金額に全く反映されないのです。

そのため老齢基礎年金を満額に近付けるために、10年以内に追納を実施するなら、納付猶予や学生納付特例を受けた期間を、優先した方が良いのです。

積立方式のiDeCoは公的年金の弱点を補える

既存の制度の中にある、積立方式の年金の代表的なものは、iDeCo(個人型の確定拠出年金)になると思います。

2017年1月から加入資格が拡大されたため、公的年金に加入している60歳未満の方であれば、国民年金の保険料の納付を免除された方などの一部を除いて、誰でも加入できるようになりました。

これに加えて2022年5月からは、厚生年金保険に加入している方や、国民年金に任意加入している方であれば、65歳まで加入できるようになりました。

実際にiDeCoに加入すると、掛金の拠出によって税金が安くなる、または掛金の運用益が非課税になるといった、税制上の優遇を受けられます。

また積立方式のiDeCoは、少子高齢化の影響を受けにくいので、賦課方式のため少子高齢化の影響を受けやすいという、公的年金の弱点を補えるのです。

ただiDeCoの掛金を運用する商品に、定期預金などの元本確保型商品ばかりを選んでいる場合は特に、インフレによって積立金の価値が目減りする可能性があります。

そのため「100-自分の年齢」くらいの割合を目安にして、株式やREIT(不動産投資信託)が組み入れられた投資信託を、選んだ方が良いと思います。

収入に合わせて税方式と積立方式の年金を使い分ける

国民年金の各種の免除を受けられる所得の範囲は、上記のようになっているため、かなりの所得があったとしても、何らかの免除を受けられる可能性があります。

また納付猶予や学生納付特例以外の免除であれば、老齢基礎年金の減額を抑えられるので、収入が減った時には半分が税方式の老齢基礎年金を、上手く利用した方が良いのです。

一方で収入が増えた時には、公的年金の弱点を補ってくれるiDeCoを、利用した方が良いと思います。

iDeCoの掛金は年末調整や確定申告の際に、小規模企業共済等掛金控除として所得から控除できるため、収入が多くて所得税の税率が高い方ほど、節税効果が高くなります。

ただiDeCoの積立金は、脱退一時金の受給要件を満たしている、所定の障害状態になった、死亡したなどの理由がない限り、最低でも60歳になるまでは引き出せないのです。

そのため60歳になるまでに必要となる資金を貯める時は、つみたてNISAや勤務先の財形貯蓄など、税制優遇のある他の積立制度を利用した方が良いと思います。(執筆者:社会保険労務士 木村 公司)